Autor: Anirban Mahanti, PhD

Tato výsledková sezóna byla pro velké technologické společnosti brutální. Microsoft MSFT , Abeceda GOOG a Amazon AMZN jejich akcie po zveřejnění zisků vypadly.

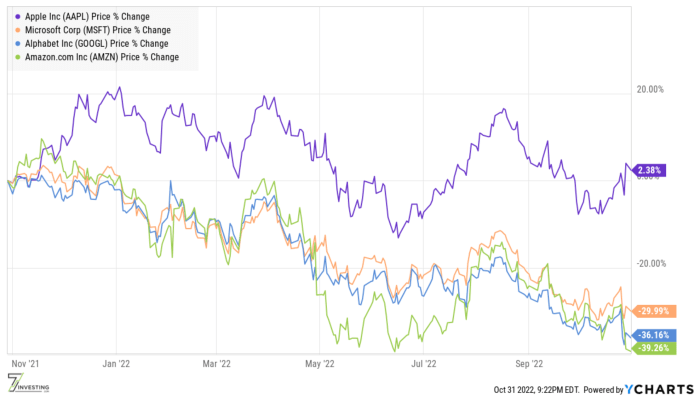

Nicméně, Apple AAPL vyvázl bez újmy, přičemž cena akcií po nahlášení vzrostla o více než 5 %. Když rozšíříte horizont do minulého roku, Apple byl jako Gibraltarská skála, zatímco ostatní viděli, že jejich ocenění se valilo.

Výkon společností Apple, Microsoft, Amazon a Alphabet za poslední 1 rok.

Po dlouhou dobu a možná i dnes byl Apple považován za vysoce cyklický byznys, který ubývá a plyne s širším ekonomickým cyklem. Také se o něm uvažovalo jako o podnikání pouze pro chytré telefony, které nasytilo své jádro.

Na druhou stranu je Microsoft považován za odolnější kvůli jeho podnikovým kořenům. Pak je tu vyhledávání Google společnosti Alphabet, které je považováno za odolné a možná má mnohem delší dráhu pro růst.

Postupem času nám ale manažerský tým Applu ukázal hodnotu pečlivého řízení nákladů a neuvěřitelnou hodnotu dlouhodobého myšlení.

Chcete, aby vaše portfolio překonalo trh? Vedoucí poradci 7investing odhalují každý měsíc pro své členy 7 nejlepších příležitostí na akciovém trhu. Klikněte sem a vyzkoušejte 7investing za 1 $.

Dokončení fiskálního roku 2022 ve velkém stylu A tak máme Apple zakončit fiskální rok 2022 ve velkém stylu, výkaznictví 4. čtvrtletí 2022 příjem 90.1 miliardy dolarů, nový rekord, meziročně o 8 % více. Tyto výsledky se na první pohled nemusí zdát působivé, ale přicházejí na základě 29% meziročního nárůstu ve 4. čtvrtletí 2021 s protivětrem měnových kurzů ve výši 6 %. Jinými slovy, Apple by bez těchto měnových protivětrů vzrostl dvouciferně.

Působivé je, že volný peněžní tok za fiskální rok 2022 činil 112 miliard dolarů, což je meziročně o 20 % více. Ten růst v měřítku je působivý. A můžete to porovnat s Meta META apokalyptická čtvrť, kde výroba volného cash flow implodovala!

Apple je pečlivý ve svých kapitálových výdajích a přebytečnou hotovost vrací akcionářům zběsilým tempem. V tomto čtvrtletí byly akcionářům vyplaceny dividendy ve výši 3.7 miliardy USD a 25.2 miliardy USD bylo věnováno zpětnému odkupu 160 milionů akcií. Od začátku programu zpětného odkupu akcií společnosti Apple utratila společnost více než 550 miliard dolarů na odkup akcií za průměrnou cenu 47 dolarů.

Ale zpětné odkupy akcií a generování volného cash flow fiskálního roku 2022 jsou nyní ve zpětném zrcátku. Co tedy řeklo vedení, že trh optimisticky vidí budoucnost společnosti?

Budoucnost je jasná Za prvé, poptávka po iPhone se zdá být solidní, na rozdíl od různých potápěče což naznačuje oslabení poptávky. Jak jsem již dříve poznamenal, záleží spíše na celkovém prodeji iPhonu než na tom, zda má jeden model nižší poptávku, než se očekávalo. V zářijovém čtvrtletí vzrostly prodeje iPhonů meziročně o 10 % na 42.6 miliardy dolarů, což je rekord, a to i přes značné devizové protivětry. Poptávka je ve většině geografických oblastí stále silná a „výkon byl obzvláště působivý na několika velkých rozvíjejících se trzích“, včetně nového historického rekordu v Indii. Tim Cook v reakci na otázku analytika řekl:

Poptávka zákazníků byla silná a lepší, než jsme předpokládali, že bude. A mějte na paměti, že jde o vrchol fiskálního roku 21, kdy tržby z iPhone vzrostly o 39 %, takže je to také těžké srovnání. A tak jsme z toho měli radost.

Cook dále dodal:

…od začátku jsme byli omezeni na 14 Pro a 14 Pro Max a nadále jsme omezováni i dnes.

Jinými slovy, poptávka po iPhonech zůstává silná. Přidejte rekord všech dob pro Mac a solidní růst Wearables, Home a Příslušenství a máme všestranný spolehlivý výkon. Znamená to, že ekosystém Applu se nadále posiluje, což je dobrým znamením pro budoucnost společnosti. Finanční ředitel Luca Maestri tento bod umocnil, když hovořil o předplatném společnosti Apple:

Nyní máme více než 900 milionů placených předplatných napříč službami na naší platformě, což je nárůst o více než 155 milionů jen za posledních 12 měsíců a dvojnásobek toho, co jsme měli před pouhými 3 lety.

Motor Applu jede plnou parou vpřed. Kvalitativní výhled společnosti pro 1. čtvrtletí 2023 vyžaduje zpomalení růstu ve srovnání s 4 % ve 2022. čtvrtletí 8. Maestri očekává, že devizové protivětry budou mít 10% negativní meziroční dopad. Pokud tedy Apple dosáhne 5% růstu, v měně neutrálním vyjádření se to promítne do středního věku. To znamená mnohem víc generování hotovosti , pěkná hromada dividend a dostatek zpětných odkupů.

The 7investing Takeaway Disciplinované řízení nákladů společnosti Apple nám ukazuje, jak může společnost inovovat, aniž by utrácela jako opilý námořník. Podnikání služeb společnosti generuje příjmy jako společnost z Fortune 50. Konkurenti by zabíjeli, kdyby měli firmu jako Apple Watch, iPad nebo Mac. Mohou být závratě s výkonem, který je poloviční než Apple.

Se stále se rozšiřující instalovanou základnou věrných zákazníků, Apple zůstává nejlepší umístěny tak, aby uvedly další výpočetní platformu, ať už rozšířenou nebo virtuální realitu nebo něco úplně jiného.

O autorovi: Anirban Mahanti je hlavním poradcem pro 7investování . Před 7investingem strávil Anirban více než 5 let v australské pobočce The Motley Fool's v různých rolích, mimo jiné jako ředitel výzkumu a zakládající hlavní poradce špičkového zpravodaje ASX pro výběr akcií Extreme Opportunities s malou kapitalizací. Anirban můžete sledovat na Twitteru od Kliknutím na tento odkaz .

Zdroj: https://www.thestreet.com/investing/why-apples-stock-is-beating-the-rest?puc=yahoo&cm_ven=YAHOO&yptr=yahoo