Období mezi dneškem a koncem roku znamená pro americké akcie historicky vzestupnou poslední část roku, zejména těsně před a po Vánocích. Otázkou pro investory je, zda příznivé sezónní faktory budou převáženy ekonomickými fundamenty.

Zdá se, že hybná síla směrem k náporu akcií na konci roku sílí až nyní, když index S&P 500

SPX,

vzrostla o 12.6 % ze svého říjnového minima – podpořena lepšími než očekávanými zprávami o inflaci za minulý měsíc a vstřícným jednáním republikánů těsné vítězství ve sněmovně.

Průmysly Dow

DJIA,

od minima z konce září vyskočily téměř o 20 %, na hranici prahu, který by znamenal odchod z medvědího trhu, zatímco Nasdaq Composite podal střední výkon, protože investoři zůstávají ve střehu ohledně prosincového rozhodnutí Federálního rezervního systému o sazbě, dalších údajů o inflaci a geopolitických rizik v zámoří.

Hlavní indexy zaznamenaly zisky ve zkráceném týdnu díkůvzdání, kdy Dow vzrostl o 1.8 %, S&P 500 si připsal 1.5 % a Nasdaq Composite posílil o 0.7 %.

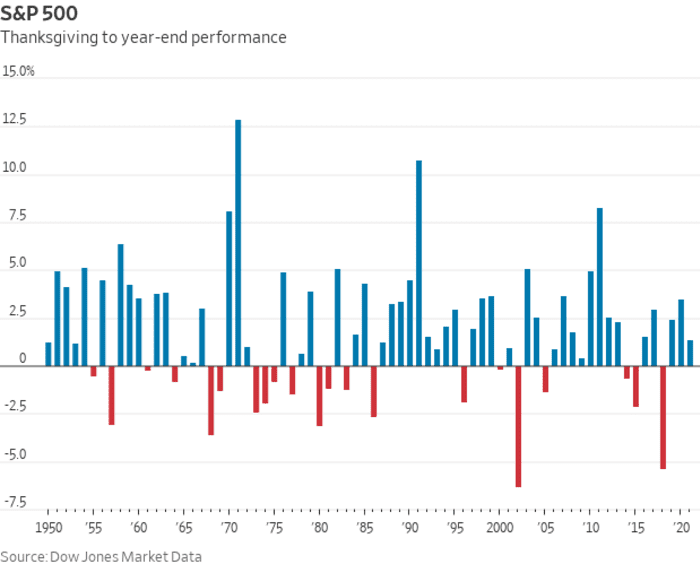

A pak je tu sezónní zadní vítr na konci roku. Podle údajů Dow Jones Market Data rostl index S&P 500 71 % času v období od Dne díkůvzdání do konce roku, na základě údajů z roku 1950. V průměru vzrostl benchmark pro velké kapitálové trhy v tomto období o 1.8 %. . Tyto údaje mohou být pro investory hrubým vodítkem, ale nejsou zárukou výkonnosti v daném roce, jak ilustrují červené čáry v grafu níže.

Údaje o trhu Dow Jones

A tento příznivý sezónní vzorec by mohl být nastaven tak, aby kolidoval s obavami, že rok 2023 by mohl přinést stagflaci: nejhorší ze všech možných ekonomických výsledků, na které by byli investoři těžko připraveni. Stagflace je definována jako období pomalého ekonomického růstu a trvale vysoké inflace, což je dynamika, která již možná probíhá v USA.

Na dluhopisovém trhu, kde široce sledovaný spread mezi 2-

TMUBMUSD02Y,

a 10leté výnosy státní pokladny

TMUBMUSD10Y,

zůstává blízko mínus 80 bazických bodů – což znamená, že 10letá sazba je téměř 0.8 procentního bodu pod 2letým výnosem. Křivka v minulém týdnu dosáhla svého nejhlubší inverze od roku 1981. Takové inverze jsou považovány za spolehlivý indikátor recese.

růst v USA se ve třetím čtvrtletí dostal do kladných hodnot a zdá se, že inflace se na základě říjnový index spotřebitelských cen ve kterém roční celková sazba klesla na 7.7 % z dřívějších 8.2 %. Přesto cenové zisky nepostupují dostatečně rychle na to, aby Federální rezervní systém zcela upustil od agresivního zvyšování sazeb, které by mohlo uvrhnout největší světovou ekonomiku do poklesu.

„Snadnou částí pro investory ve scénáři stagflace by byl zmatek ohledně toho, kam investovat,“ řekl Mark Neuman, zakladatel společnosti se sídlem v Atlantě. Omezený kapitál a tvůrce ESG index sirotků který sleduje akcie s kombinovanou tržní kapitalizací 3 biliony dolarů.

Jde o obrat oproti tržním trendům, které převládaly po většinu letošního roku, a „částečně je to způsobeno extrémním umístěním investorů v těchto obchodech, které bylo převráceno strachem z toho, že promeškáte na konci roku,“ řekl Jason Draho, ředitel alokace aktiv pro Ameriku u UBS Global Wealth Management.

K býčímu tónu akcií z minulého měsíce se přidal říjen silnější, než se očekávalo Maloobchodní tržby navíc slabší, než se očekávalo zpráva o ceně výrobce, z nichž oba ukazují, že „ekonomika se drží dobře i přes pokračující růst krátkodobých sazeb,“ řekl Sam Stovall, hlavní investiční stratég společnosti CFRA Research v New Yorku.

„Sezónnost nabídne akciím ke konci roku trochu pozvednutí a myslím, že investoři očekávají, že Federální rezervní systém v prosinci poroste o 50 bazických bodů a možná nebude ve svém prohlášení tak jestřábí,“ řekl Stovall prostřednictvím telefon. "Právě teď akciový trh předpokládá, že neupadneme do recese, nebo pokud recesi budeme mít, bude mírná a že Fed pravděpodobně sníží úrokové sazby v druhé polovině roku 2023."

Řekl, že ekonomický výhled CFRA volá po tom, aby americká ekonomika těsně minula recesi, ale přesto upadla do stagflace, po níž by následovalo oživení ve tvaru písmene U, spíše než ve tvaru písmene V.

„Pokud bude směr inflace nadále klesat – to znamená, že inflace bude postupně, ale trvale klesat –, bude to podle mého názoru stačit k tomu, aby se investoři cítili docela dobře,“ řekl Stovall MarketWatch. "Navíc očekáváme, že s přechodem do roku 2023 zaznamenáme zlepšení růstu firemního zisku."

Podle Stephena Suttmeiera, hlavního akciového technického stratéga pro BofA Securities, se posledních 10 obchodních seancí v prosinci až prvních 10 lednových seancí ukázalo jako býčí období pro S&P 500, znovu a znovu: Index vzrostl o 72 %. té doby s průměrným výnosem 1.19 % během posledních 10 obchodních seancí v prosinci, řekl. Tato síla má tendenci se přenést i do nového roku, přičemž index S&P 500 roste 64 % případů s průměrným výnosem 0.72 % během prvních 10 dnů v lednu.

Mark Hulbert: „Santa Claus rally“ pro akcie je letos pravděpodobná – ale dárky budete otevírat až po Vánocích

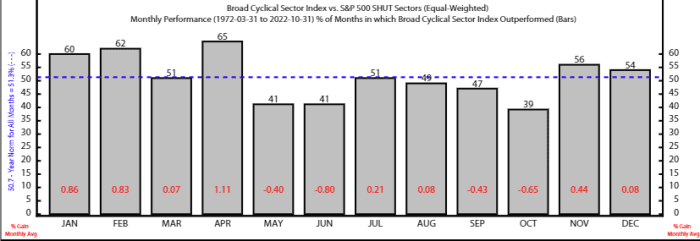

Tyto sezónní faktory na konci roku běží společně se známým vzorem, díky kterému akcie podávaly nejlepší výkon po dobu šesti měsíců začátek v listopadu.

Podle stratéga Roba Andersona a analytika Thanha Nguyena z Ned Davis Research má šestiměsíční období od listopadu do dubna tendenci zvláště upřednostňovat akcie napříč řadou cyklických akcií. Široký cyklický index NDR, který zahrnuje průmyslový, spotřební a materiálový sektor, překonal v průměru mezi těmito šesti měsíci od roku 1972 defenzivní koš tvořený základními výrobky, zdravotnickými, veřejnými a telekomunikačními společnostmi.

Uvedli také, že technické důvody podporují růst amerických akcií na konci roku, přičemž poznamenali, že „vnější síly mohou přehlušit sezónní trendy“.

Zdroj: Ned Davis Research

Mezi hlavní události příštího týdne patří čtvrteční zveřejnění preferovaného ukazatele inflace Fedu za říjen a páteční zpráva o mzdách mimo zemědělství za listopad.

V pondělí MarketWatch vede rozhovor s prezidentem Fedu St. Louis Jamesem Bullardem. Úterý přináší americký index cen domů S&P Case-Shiller, index cen domů FHFA v USA a listopadový index spotřebitelské důvěry.

Nenechte si ujít: Bullard z Fedu bude v pondělí mluvit o inflaci a úrokových sazbách v MarketWatch Q&A

Mezi hlavní středeční zveřejněné údaje patří zpráva o zaměstnanosti ADP, revize HDP za třetí čtvrtletí, index nákupních manažerů v Chicagu, aktualizace o volných pracovních místech a výpovědích za říjen a zpráva Fedu o béžové knize. Předseda Fedu Jerome Powell se také chystá promluvit v Brookings Institution.

Čtvrteční datová dávka zahrnuje týdenní žádosti o podporu v nezaměstnanosti, říjnový cenový index výdajů na osobní spotřebu, americký výrobní PMI S&P a výrobní index ISM. V pátek jsou zveřejněny listopadové údaje o mzdách mimo zemědělství a míře nezaměstnanosti.

Zdroj: https://www.marketwatch.com/story/year-end-rally-bullish-stock-market-pattern-set-to-collide-with-stagflation-fears-11669414482?siteid=yhoof2&yptr=yahoo