Vůbec poprvé se státní dluh USA přehoupl výše 31 bilionu $ tento měsíc, v době, kdy je Federální rezervní systém na ústupu od nákupu vládního dluhu a zájem zahraničních investorů o něj klesá.

Vzhledem k tomu, že největší hráči jsou mimo hru, Treasurys nyní hledají další spolehlivou skupinu kupujících. Podle stratéga Matthewa Hornbacha z Morgan Stanley není pochyb o tom, že cenné papíry nakonec skončí v něčích rukou. Větší otázkou podle něj je, za jakou cenu budou tyto cenné papíry poté nakupovány a prodávány prostřednictvím okrajových hráčů.

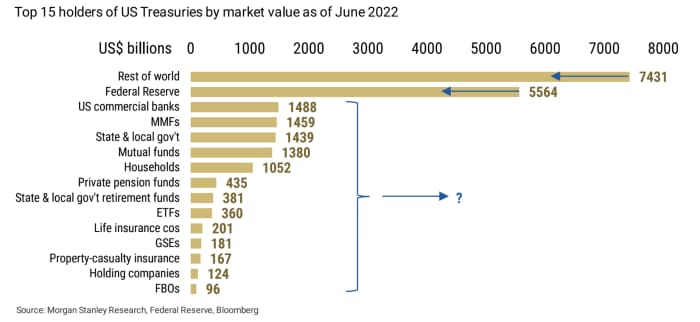

Zdroj: Morgan Stanley Research, Federal Reserve, Bloomberg

Projekt absence velkých kupců pro Treasurys je jen dalším zdrojem obav na seznamu obav, které sužují americký trh vládních dluhopisů. Trh, který je obvykle nejhlubším a nejlikvidnějším trhem s pevným výnosem na světě, ve skutečnosti čelí řídnutí likvidity – což by podle řady obchodníků, akademiků a guru dluhopisového trhu mohlo vytvořit krizi. Kromě toho trh státních dluhopisů britský protějšek zažila nedávné divoké výprodeje, které vedly k intervencím Bank of England a vyvolaly obavy z přelití na americké trhy.

Číst: Britská krize se přelévá do nevyžádaného dluhu USA a Názor: Akciový trh je v problémech. Je to proto, že trh s dluhopisy je „velmi blízko krachu“.

„Široká řada aktérů v ekonomice nakupuje americké státní dluhopisy. Ať už jsou kupujícími komerční banky, správci aktiv nebo americké domácnosti, cenné papíry státní pokladny vydané vládou někdo koupí,“ napsal Hornbach v úterý v poznámce. Relevantnější otázkou pro investory obecně není „kdo cenné papíry koupí, ale za jakou cenu?

Klesající ceny dluhopisů se promítají do vyšších výnosů státních dluhopisů a právě nyní jsou tyto výnosy buď nad 4 %, nebo nejsou daleko od XNUMX – úrovně, které jsme nezažili více než deset let. Teoreticky by další pokles cen dluhopisů posunul výnosy ještě výše, což by narušilo přitažlivost rizikových aktiv, jako jsou akcie, v době, kdy někteří účastníci trhu vložili myšlenku téměř 5 % Na radaru cílová sazba federálních fondů. Rostoucí očekávání pro 5% cílovou sazbu Fed-funds by pravděpodobně posunulo výnosy ministerstva financí k 5%.

Za posledních 30 a více let byl jediným nejdůležitějším faktorem, který určoval úroveň výnosů státních dluhopisů – které se pohybují opačným směrem než ceny – Fed, protože jeho politika úrokových sazeb a výhledové pokyny vedou k očekáváním, řekl Hornbach.

Nyní, když centrální banka zvyšuje úrokové sazby nejrychlejším tempem za desetiletí, aby zadržela nekontrolovatelnou inflaci, také zmenšuje svou rozvahu poté, co začátkem tohoto roku ukončila nákupy dluhopisů – to vše se záměrem zpřísnit finanční podmínky.

Mezitím zahraniční investoři – v čele s těmi v Japonsku a Číně, kteří zbytku světa vydláždili cestu k dosažení značných pozic v státních dluhopisech od roku 2001 do roku 2010 – od roku 2014 soustavně snižovali své držby amerických vládních dluhopisů. Stratég Morgan Stanley.

Údaje poskytla společnost Barclays

BARC,

v úterý vykresluje celkově negativní obrázek pro americké trhy s pevným výnosem. V souhrnu to ukázalo, že dluhopisové fondy zaznamenaly během týdne, který skončil 5. října, nárůst odlivu, stejně jako poklesly zahraniční depozitáře státních dluhopisů u Fedu.

V úterý se obchodníci vrátili ze svátku Columbus Day, který v předchozí seanci uzavřel americký dluhopisový trh. Dva-

TMUBMUSD02Y,

a výnosy 10letých amerických dluhopisů

TMUBMUSD10Y,

postoupil na dvoutýdenní maxima v úterý, zatímco 30-letý

TMUBMUSD30Y,

dosáhl nejvyšší úrovně od roku 2014. Dow industrials skončil o 0.1 %, zatímco S&P 500

SPX,

a Nasdaq Composite skončily níže.

Zdroj: https://www.marketwatch.com/story/why-questions-are-swirling-about-who-will-buy-more-than-31-trillion-of-us-debt-and-at-what- cena-11665507637?siteid=yhoof2&yptr=yahoo