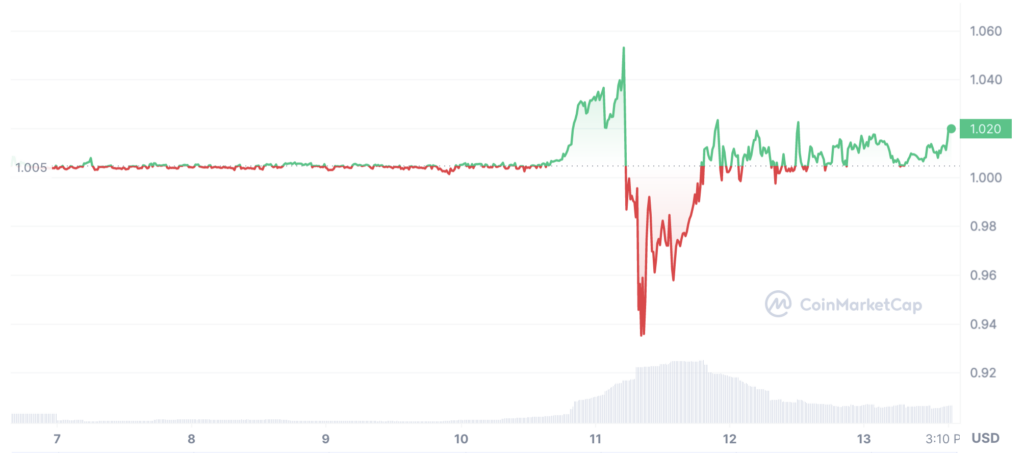

USDc je zpět na hodnotě přesně jednoho dolaru poté, co klesl až na 88 centů po odhalení, že Circle držel 3 miliardy dolarů v Silicon Valley Bank (SVB).

Blízký kolaps SVB, která v určitém okamžiku držela vklady ve výši 200 miliard dolarů, vyvolala vlnu kryptoměn a odhalila, jak se staré a nové finance staly propojenými.

Dokonce i úplně nejnovější v defi, který zaznamenal pokles DAI na 90 centů, nyní zpět na 1 dolar.

Tento takzvaný decentralizovaný tokenizovaný dolar se náhodou spoléhá na USDc pro přibližně 80 % aktiv, která jej kryjí.

Méně DAI se tedy tak trochu stal USDc, takže není divu, že sledoval de-peg téměř do puntíku.

Ale sága je u konce. HSBC kupuje britskou pobočku SVB za 1 libru, zatímco v USA zasáhla Bidenova administrativa „neříkejme tomu záchranným způsobem“.

Federální rezervní banky také zavedly nový systém poskytování dluhopisů a hypoték zajištěných jednoročních půjček bankám, aby nebyly nuceny prodávat aktiva na pokrytí krátkodobých větrů.

Řešení je jednoznačně ke spokojenosti trhu, protože skok bitcoinu na 20,000 23,500 USD byl nyní z velké části vymazán a v době psaní tohoto článku vzrostl na XNUMX XNUMX USD.

Ale epizoda pro některé kryptoměny může být rozhodující, protože trh se může začít zajímat, jakou výhodu DAI skutečně poskytuje.

Existuje Liquity USD (LUSD), který se ve své „dolarové“ stabilitě spoléhá pouze na eth, a jak můžete očekávat, zůstal poměrně stabilní.

Došlo zde k určité volatilitě, směrem vzhůru, protože tokenizovaný dolar pravděpodobně absorboval nějakou zvláštní poptávku, ale malá kryptoměna s tržní kapitalizací pouhých 250 milionů dolarů prošla určitým testem.

Je zde také RAI, který je složitější ve snaze udržet širší cenovou stabilitu, spíše než jen vůči dolaru, a také to zaznamenalo nejprve volatilitu nahoru, než medvědi otestovali býčí „bujarost“.

Takže je konec. Jaro je tady, Trustnodes je zpět na nové základní technologii, které si možná jen tak nevšimnete, ale tento velkolepý kolaps břehu Silicon Valley dává naší opatrnosti důvěru až do září nebo října, kdy snad bude zvýšení úrokových sazeb konečně jasné.

Čínské banky jsou v tom nějaké potíže také a už nějakou dobu drží investory ve střehu, když se přímé zahraniční investice vrhají do největší asijské ekonomiky.

Mezi čínskými bankami a americkými SVB je však významný rozdíl, protože SVB v USA je mnohem specifičtější, jde o technologický sektor, který zažívá první zpřísnění za posledních 15 let.

Zatímco pro Čínu může být tato záležitost systematičtější a celistvější, protože desetiletí trvající technologický boom v USA je pro Čínu více než tři desetiletí trvající celostátní boom, který nyní upadá.

Konkrétně u kryptoměn nelze ostré rozdíly mezi starým a novým na společensko-politické aréně ukázat výrazněji než kolapsem FTX a SVB.

První jmenovaný uvidí, že jeho generální ředitel půjde do vězení. To druhé bude pravděpodobně způsobeno spíše přírodními silami komplexních financí, s nimiž nemůžete mnoho dělat.

Ani na blockchainu nevidíme podvody SVB, pokud nějaké byly, takže „regulátoři“ nebudou mít příliš motivaci se do něčeho příliš zahledávat.

Tento kolaps také ukazuje, že tyto předpisy nestojí za papír, ve kterém jsou napsány, protože neměly žádný účinek v roce 2008 a nemají žádný účinek v roce 2023.

Jedinou skutečnou regulací je trh a účastníci trhu, kteří ve vteřině rozhodují, koho potrestat a koho odměnit.

Hyaeny, které kroužily tímto prostorem, proto dostaly nějaké velké vejce a jejich „ochrana“ medvědím objetím teď dopadne ještě víc na hluché uši, protože si nejprve musí vyřešit svůj vlastní prostor.

Což nemohou. To umí jen kryptoměny. Zde alespoň můžeme s důkazy vidět, co se přesně stalo na FTX a která část byla „přirozenými silami“ ve srovnání s jiným druhem „přírodních“ sil.

To vše v některých ohledech znamená, že kryptoměny jsou zpět, protože fiat není bezpečný. Jedinou optimální bezpečností je proto diverzifikace aktiv, které kryptoměny poskytují.

To nyní viditelně zahrnuje i USA, přičemž zde může doznívat nervozita, protože měnové zpřísňování pokračuje, přičemž osli si zdánlivě blaženě neuvědomují, co by mohlo znamenat zvýšení úrokových sazeb z 0 % na 5 % za rok.

Zdroj: https://www.trustnodes.com/2023/03/13/usdc-and-dai-re-peg