Americké akcie zahájily čtvrté čtvrtletí prudkými zisky jako Dow Jones Industrial Average

DJIA,

Zdá se, že míří na největší dvoudenní rally za více než 2½ roku.

Ale jakkoli by to mohlo být lákavé nazvat dno akcií, Nicholas Colas, spoluzakladatel DataTrek Research, v úterý řekl, že investoři by se měli připravit na další krveprolití v blízké budoucnosti, protože stále chybí několik spolehlivých historických známek trvalého dna. trhy.

Ocenění jsou stále příliš vysoká, řekl Colas, a přestože rok 2022 zaznamenal obrovskou obousměrnou volatilitu akcií, prudké pohyby výše historicky spíše signalizují, že akcie mohou mít v zásobě větší volatilitu.

"I když jsme šťastní, že americké akcie dnes zaznamenaly pěkný skok, tento krok je nejlépe považovat za další den v těžkém roce," řekl Colas.

I když jsou od začátku roku 2022 extrémně běžné, historicky vzato, zálohy na jedno sezení o 2 % nebo více jsou pro trhy relativní vzácností. Od roku 2013 měly roky, které obsahovaly méně jednodenních záloh o 2 % nebo více, tendenci vést k lepší výkonnosti v průběhu roku, řekl Colas.

Jedinou výjimkou byl rok 2020, kdy S&P 500 zaznamenal 19 denních zisků o 2 % nebo více. Společnost Colas však tvrdila, že k většině těchto velkých přesunů došlo během první poloviny roku, kdy se trhy stále potácely z nástupu pandemie COVID-19.

Během druhé poloviny roku zaznamenal S&P 500 přehnané pohyby pouze ve dvou seancích, jak ukazuje Colas v grafu níže, s použitím dat z DataTrek.

| Rok | Celková návratnost S&P 500 | Počet dnů s 2%+ pohyby |

| 2013 | + 32% | 1 |

2014 | + 14% | 2 |

| 2015 | + 1% | 3 |

| 2016 | + 12% | 4 |

| 2017 | + 22% | 0 |

| 2018 | -4% | 4 |

| 2019 | + 31% | 2 |

| 2020 | + 18% | 19 (ale pouze 2 během H2) |

| 2021 | + 28% | 2 dní |

| 2022 | -22.8 % (pohyb ceny do pondělí bez reinvestovaných dividend) | 14 dní |

„Jednoduše řečeno, silné jednodenní růsty S&P (+1 %) NEJSOU známkou zdravého trhu,“ napsal Colas.

Jak poznáme, že dno je uvnitř?

V minulosti, když se dostavila dlouhodobá dna, je akcie obvykle přivítaly velkým vnitrodenním pohybem o minimálně 3.5 %. To platilo pro cyklická minima, která přišla v říjnu 2002, březnu 2009 a březnu 2020.

Na základě tohoto benchmarku nebyl pondělní odraz dostatečně velký, aby signalizoval smysluplný bod obratu.

| Den po cyklu nízká | Výkon S&P 500 |

| Října 10, 2002 | + 3.5% |

| 10. března 2009 | + 6.4% |

| Březen 24,2020 | + 9.4% |

| Průměrný | + 6.4% |

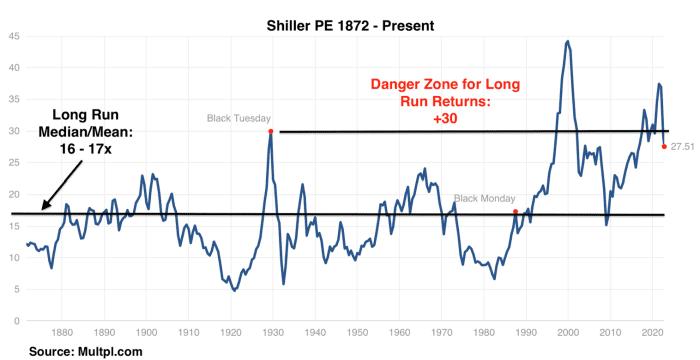

Ocenění je stále historicky bohaté

Colas také tvrdil, že akcie jsou stále relativně bohatě ohodnoceny na základě populárního měřítka cyklicky upraveného ocenění akcií.

Namísto použití předpokládaných zisků nebo následných 12měsíčních zisků je Shillerův poměr založen na inflačně očištěném průměru firemních zisků za posledních 10 let.

Podle ukazatele Shiller PE je dlouhodobé průměrné ocenění akcií ze 1870. let 16. století mezi 17násobkem a 500násobkem cyklicky očištěných zisků. V pátek se index S&P 1957, který byl vytvořen v roce 27.5, obchodoval za 28.2násobek zisku a po pondělním vzestupu se obchodoval za XNUMXnásobek, řekl Colas.

Znamená to, že akcie jsou nyní dostatečně levné, aby zaručily nákup? To záleží na makro pohledu, řekl Colas. Ale jedinou věcí, kterou si mohou být investoři jisti, je, že akcie opustily oceňovací „zónu nebezpečí“ severně od 30násobku průměrného upraveného dlouhodobého zisku.

DATATREK

A co VIX?

Poslední dvě vleklá období oslabení trhu nabízejí určité poznatky o tom, jak pohyby indexu volatility Cboe, známého také jako VIX,

VIX,

se mohou odehrát, když se investoři snaží předvídat, kdy by mohlo přijít konečné dno trhu.

Během rozmachu dot-com v letech 2020–2021 VIX „zažil řadu prudkých skoků, které se odrazily v důvěře a ocenění trhu“. Nakonec to trvalo 2½ roku, než akcie dosáhly dna poté, co ceny dosáhly vrcholu v březnu 2000.

Pro srovnání, po finanční krizi v roce 2008 trhy dosáhly svého dna rychleji – ale ne dříve, než VIX dosáhl vrcholu nad 80, což je více než dvojnásobek svého intradenního maxima z června.

„Jakkoli to může být v příštích měsících bolestivé, nelze vinit dlouhodobé investory z toho, že doufali, že rok 2022 bude vypadat spíše jako roky 2007 – 2009 než roky 2000 – 2002,“ řekl Colas.

Americké akcie v úterý směřují k back-to-back ziskům s indexem S&P 500

SPX,

nárůst o 2.9 % na 3,784 XNUMX, Dow Jones Industrial Average

DJIA,

nárůst o 2.6 % na 30,258 XNUMX a Nasdaq Composite

COMP,

vzrostl o 3.3% na 11,174.

Tržní stratégové připisují oživení akcií zpětnému poklesu výnosů dluhopisů podníceným očekáváním, že se Fed možná bude muset „natočit“ směrem k méně agresivnímu zvyšování úrokových sazeb.

Neil Dutta, vedoucí amerického ekonomického výzkumu v Renaissance Macro Research, v úterní zprávě pro klienty uvedl, že zvýšení úrokových sazeb Australské centrální banky, které bylo přes noc menší, než se očekávalo, znamenalo poslední ze série „výher“ pro investory sázející na „pivot“ Fedu.

"To je skvělé, ale ve skrytu duše si říkám, že to nemůže vydržet," napsal Dutta.

Číst: Jak pivot vypadá? Takto vytvořila australská centrální banka holubičí překvapení.

Colas řekl svým klientům minulý týden, že VIX bude muset uzavřít nad 30 alespoň na několik po sobě jdoucích seancí, než by mohlo dojít k „obchodovatelnému“ oživení.

Viz: „Ukazatel strachu“ Wall Street by mohl být klíčem k načasování dalšího oživení trhu. Zde je důvod.

Toto volání bylo nakonec správné. Ale bohužel zavření nad 40 na VIX, na které Colas čekal od jara, teprve přijde.

Zdroj: https://www.marketwatch.com/story/this-is-not-healthy-the-latest-advance-for-stocks-could-signal-more-pain-ahead-for-markets-heres-why- 11664903479?siteid=yhoof2&yptr=yahoo