V 2022, Cathie Woodová a Ken GriffinCesty se nemohly rozcházet ostřeji. Zatímco Woodova sázka na inovativní akcie s příchutí růstu se ukázala jako katastrofální a její vlajkový fond ARKK vykázal obrovské ztráty, fond Griffin's Citadel zaznamenal zisky 16 miliard dolarů – nejvíce, jaké kdy Wall Street viděla.

Ale i když se jmění dvou slavných investorů v loňském roce dramaticky lišilo, pár má některé věci společné; oba se snaží porazit trh pomocí jedinečných technik, ať už jde o Woodovu zálibu ve zdvojnásobení outré a nejmodernější nebo Griffinovo lpění na kvantitativních investičních technikách. A občas se obě cesty setkávají: některé akcie zasazené do jejich příslušných portfolií jsou stejné. Proto, když dva velmi různí těžcí útočníci dávají přednost podobným jménům, investoři by to neměli brát.

S ohledem na tuto skutečnost jsme se ponořili do databáze TipRanks a vytáhli podrobnosti o dvou akciích, kterými bylo portfolio vyplněno. S pomocí platformy můžeme také zjistit, co na tato jména říká kádr analytiků Ulice. Pojďme se na to blíže podívat.

Společnost Twilio Inc. (TWLO)

První na našem seznamu podporovaných dřevem/griffinem je Twilio, lídr CPaaS (komunikační platforma jako služba). Pomocí sady konfigurovatelných komunikačních nástrojů umožňuje cloudová komunikační platforma Twilio zapojení klientů. Platforma umožňuje vývojářům aplikací integrovat funkce hlasu, zpráv, videa a e-mailu. Z jeho působivé klientely, která mimo jiné zahrnuje společnosti jako IBM eBay, Reddit, Shopify, Airbnb a Uber, je zřejmé, že Twilio je v čele tohoto sekulárního trendu.

Společnost Twilio skutečně zvládla pandemicky řízený směr k digitálním kanálům dobře a akcie během krize Covid nesmírně těžily. Ale bývalí technologickí nadšenci byli v loňském medvědovi důkladně zdecimováni a akcie zaznamenaly velký zásah. Akcie však byly v roce 2023 na cestě zpět, k čemuž jim pomohl silný tisk ve 4. čtvrtletí.

Ve čtvrtletí společnost vygenerovala příjmy ve výši 1.02 miliardy dolarů, což představuje meziroční nárůst o 21.6 %, přičemž porazila volání Street o 20 milionů dolarů. Twilio zažilo rok s více než 290,000 256,000 aktivními zákaznickými účty ve srovnání s 2021 XNUMX na konci roku XNUMX.

Na spodním řádku, adj. EPS přišel s překvapivým ziskem 0.22 USD, což je mnohem více než -0.08 USD předpokládané analytiky. A společnost se pohybovala pro EPS za 1. čtvrtletí mezi 0.18 – 0.22 dolaru, což je také výrazně nad konsensem na úrovni 0.01.

Wood už byla velkým fanouškem, ale ve 583,314. čtvrtletí koupila dalších 4 7,409,945 akcií TWLO, čímž se její celkový podíl zvýšil na 556 1,554,498 1,562,298 akcií. Při současné tržní ceně mají nyní hodnotu 117 milionů dolarů. Pokud jde o Griffina, ve čtvrtletí stiskl spoušť XNUMX XNUMX XNUMX akcií. Celkem nyní vlastní XNUMX XNUMX XNUMX akcií v hodnotě přes XNUMX milionů dolarů.

Důvěru v hráče CPaaS také ukazuje analytik JMP Patrick Walravens, který vidí několik důvodů, proč podpořit Twilio, včetně: „1) má dominantní komunikační platformu zaměřenou na vývojáře, kterou vrací ke strategii růstu vedené produktem; 2) nabízí rostoucí sadu softwarových řešení pro zapojení zákazníků s vysokou marží, včetně Flex, Segment a Engage, které nyní fungují jako samostatná obchodní jednotka; 3) řeší velký TAM odhadovaný na ~80 miliard $ v roce 2022; 4) nové zaměření společnosti na zvyšování ziskovosti spojené s akcemi, jako je zpětný odkup za 1 miliardu USD a plán generálního ředitele Jeffa Lawsona na nákup kmenových akcií v hodnotě 10 milionů USD na otevřeném trhu; a 5) blížící se konverze akcií třídy B na akcie třídy A dne 28. června 2023 odráží další fázi růstu a zrání Twilio a pozitivní vývoj z pohledu správy a řízení společnosti, podle našeho názoru.“

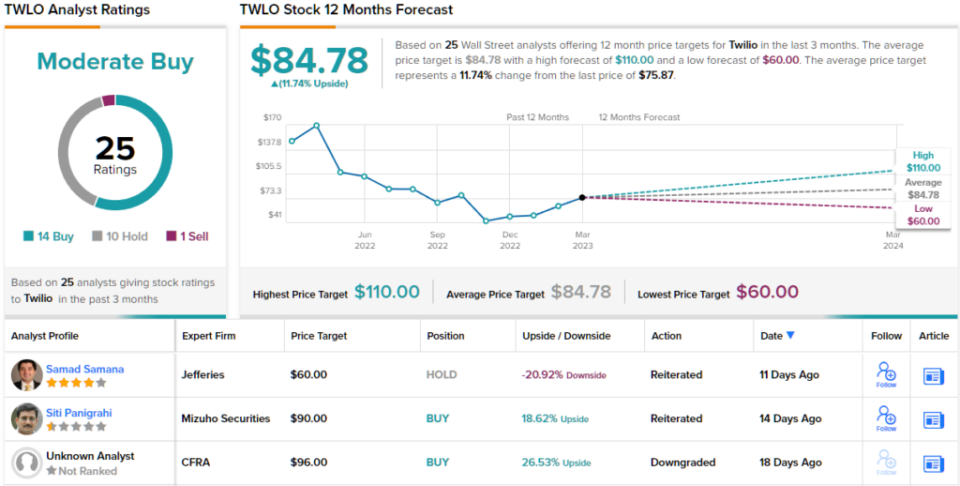

Celkově Walravens hodnotí akcie TWLO jako Outperform (tj. Buy) spolu s cenovým cílem 110 $. Důsledky pro investory? Nárůst o 45 % ze současných úrovní. (Chcete-li sledovat záznam Walravens, klikněte zde)

Podíváme-li se na konsensuální členění, založené na 14 nákupech, 10 drženích a 1 prodeji, akcie tvrdí konsensuální hodnocení Mírný nákup. Při překročení průměrného cíle 84.78 USD se akcie v příštím roce vyšplhají o ~12 % výše. (Vidět Předpověď akcií Twilio)

Společnost DraftKings Inc. (DKNG)

Další akcie, do které se Griffin i Wood opírají, je DraftKings, další jméno, které bylo velkým vítězem pandemické éry, které po znovuotevření zažilo těžké časy.

Dalo by se říci, že společnost denních fantasy sportů a sportovních sázek je čistou hrou na probíhající legalizaci a používání online sportovního sázení v USA Zatímco v minulosti jste museli hledat nejbližší hernu, pokud jste chtěli sázet , dnes stačí otevřít aplikaci a hodit kostkou – pokud je to legální ve státě, kde bydlíte. A zde je potenciál růstu, protože online sportovní sázení není dosud legální ve zhruba 40 % států USA. DraftKings ještě není plně aktivní ve všech právních státech, přičemž sázková kancelář DraftKings je k dispozici ve 20 státech.

V posledním čtvrtletním prohlášení společnosti – za 4Q22 – byl růst zcela jistě na klepnutí. Tržby vzrostly meziročně o 80.8 % na 855 milionů dolarů, což je o 55.75 milionů dolarů více, než předpověděla předpověď Street. EPS ve výši -0.53 USD také překonal prognózu -0.58 USD.

V důsledku toho společnost zvýšila očekávání pro nadcházející rok a zvýšila odhad tržeb pro rok 2023 z rozsahu mezi 2.8 miliardami USD až 3 miliardami USD na rozsah mezi 2.85 miliardami USD až 3.05 miliardami USD. DKNG nyní také očekává upravenou EBITDA v roce 2023 mezi (350) miliony a (450) miliony dolarů v porovnání s předchozím (475) miliony až (575) miliony dolarů.

Investorům se nejnovější výsledky líbily a lze s jistotou říci, že Griffin i Wood sázejí na pokračující úspěch DKNG. Ve 4. čtvrtletí Griffin stiskl spoušť 4,506,200 5,015,666 98 akcií, čímž se jeho celkový počet zvýšil na 25,032,084 488 XNUMX akcií v hodnotě téměř XNUMX milionů dolarů, zatímco Wood drží XNUMX XNUMX XNUMX akcií – v hodnotě severně od XNUMX milionů dolarů.

Analytik Craig Hallum Ryan Sigdahl, který odráží důvěru Wooda a Griffina v DKNG, si myslí, že nejnovější tisk nabízí spoustu pozitivních věcí.

„DKNG oznámila silný poraz/nárůst, přičemž nejpozoruhodnějším překvapením byla nákladová efektivita evidentní ve výsledcích za čtvrté čtvrtletí a revidované pokyny pro rok 4,“ vysvětlil 2023hvězdičkový analytik. „Myslíme si, že toto je důležitý klíč v myšlení managementu nejen z hlediska růstu, ale také řízení nákladů. Jak jsme již uvedli v předchozích poznámkách, podmínky v odvětví se ve 5. pololetí 2 zlepšily (intenzita propagace/marketingu se snížila, sázení zůstává silné), podíl DKNG získává (poháněno inovací produktů a strukturálními vylepšeními) a nálada investorů se začíná obracet. Nadále věříme, že DKNG bude jedním z mála dlouhodobých vítězů v tomto sektoru a bude dlouhodobě vysoce ziskový, a myslíme si, že toto čtvrtletí poskytne lepší viditelnost."

Není překvapením, že Sigdahl hodnotí akcie DKNG jako nákup, zatímco jeho cílová cena 27 USD vytváří prostor pro 38% zhodnocení v příštím roce. (Chcete-li sledovat Sigdahlův záznam, klikněte zde)

Jinde na ulici akcie získávají dalších 12 nákupů a navíc 6 držení a 2 prodeje, to vše za konsensuální hodnocení Mírný nákup. Prognóza počítá s ročním ziskem 17 %, přičemž průměrný cíl je 22.86 USD. (Vidět Předpověď akcií DKNG)

Chcete-li najít dobré nápady pro obchodování s akciemi za atraktivní ocenění, navštivte TipRanks ' Nejlepší akcie koupit, nově spuštěný nástroj, který sjednocuje všechny poznatky o akciových tipech společnosti TipRanks.

Zřeknutí se odpovědnosti: Názory vyjádřené v tomto článku jsou pouze názory analytiků. Obsah je určen pouze pro informační účely. Před provedením jakékoli investice je velmi důležité provést vlastní analýzu.

Zdroj: https://finance.yahoo.com/news/cathie-wood-ken-griffin-one-170622838.html