Neformální průzkum mezi zaměstnanci v Centrum pro výzkum důchodového věku dotazem „Jaký je současný důchodový věk pro sociální zabezpečení? vyvolalo řadu odpovědí.

Asi polovina – většinou „staří ruce“ – uvedla 67. Druhá polovina – obecně mladší a novější zaměstnanci – odpověděla včetně 62, 65, 66 a 68. Podle mého názoru se všichni mýlí.

Důchodový věk sociálního zabezpečení je 70 let.

To, že jsou lidé zmatení, není překvapivé. Věk 70 je relativně nový vývoj a většina konverzací o sociálním zabezpečení se zaměřuje na takzvaný plný důchodový věk.

V současné době mohou pracovníci žádat o své dávky kdykoli ve věku 62 až 70 let, ale dávky požadované před dosažením věku 70 let jsou pojistně-matematicky sníženy na základě průměrné délky života. Jinými slovy, věk, ve kterém osoba žádá o sociální zabezpečení, ovlivňuje její měsíční dávky, ale v průměru nemá za cíl změnit celkové dávky vyplácené během života.

Číst: Bude COLA sociálního zabezpečení pro rok 2023 dostatečně vysoká?

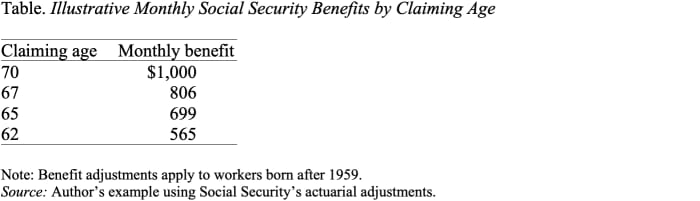

Jak ukazuje tabulka, nárok na 62 místo 70 snižuje ukázkovou měsíční dávku téměř na polovinu, z 1,000 565 USD na XNUMX USD. Vzhledem k tomu, že sociální zabezpečení je obzvláště cenným druhem příjmu – upraveným o inflaci a trvajícím, dokud žijete –, obecně má smysl odkládat žádost tak dlouho, jak je to možné, abyste získali nejvyšší měsíční částku.

Teprve relativně nedávno – v roce 2008, kdy dozrály odložené důchodové kredity – se věk 70 let stal důchodovým věkem sociálního zabezpečení.

Krátká historie by mohla pomoci.

Před rokem 1972 byly maximální měsíční dávky sociálního zabezpečení vypláceny ve výši 65 let a měsíční dávky se nezvyšovaly pro pozdější uplatnění. V roce 1972 zavedl Kongres odložené důchodové kredity, které zvýšily dávky o 1 % za každý rok prodlení s žádostí. Kredit ve výši 1 % však ani zdaleka nekompenzoval skutečnost, že opoždění žadatelé budou dostávat dávky za méně let. V roce 1983 byla úprava zvýšena na 3 % a toto procento se postupně zvyšovalo na 8 % v roce 2008. V tomto okamžiku je úprava poskytovaná úvěrem na odložený odchod do důchodu z pojistně-matematického hlediska spravedlivá – to znamená, že je navržena tak, aby udržela celoživotní dávky konzistentní, v průměru pro ty, kteří tvrdí později.

Číst: Vaše kontrola sociálního zabezpečení může být příští rok mnohem větší. Teď jsou tu špatné zprávy.

Pokud je tedy věk 70 let věkem, kdy sociální zabezpečení vyplácí nejvyšší dávky, co je to všechno o plném důchodovém věku?

Než se odložený důchodový úvěr stal pojistně-matematicky spravedlivým, byl plný věk odchodu do důchodu smysluplným pojmem. Byl to věk, ve kterém byly celoživotní přínosy nejvyšší. Jakmile se však úvěr na odložený odchod do důchodu stal pojistně-matematicky spravedlivým, plný věk odchodu do důchodu z velké části ztratil smysl. Nepopisuje věk, kdy jsou dávky poprvé dostupné: to je věk 62 let. Nepopisuje věk, kdy jsou měsíční dávky maximální: to je věk 70 let. Z hlediska oficiálního věku odchodu do důchodu to opravdu nemá žádný význam. .

Je důležité poznamenat, že řada konkrétních ustanovení o sociálním zabezpečení je spojena s dosažením plného důchodového věku: Výdělkový test se použije před dosažením plného důchodového věku, ale ne po něm, a dávky pro vdovy a manželky jsou sníženy, pokud jsou požadovány před dosažením plného důchodového věku, a nikoli poté.

Tato ustanovení jsou však relativně malá a nepodkopávají základní fakt, že 70 let je věk pro plné měsíční dávky v rámci sociálního zabezpečení.

Co tedy v tuto chvíli znamená zvýšení plného důchodového věku? To je prostě způsob, jak snížit výhody, a to velmi nespravedlivý jeden v tom.

Zdroj: https://www.marketwatch.com/story/social-securitys-retirement-age-is-70-11663627509?siteid=yhoof2&yptr=yahoo