Pojďme se bavit o průmyslovém plynu. Je to velký byznys, protože plyny jsou životně důležité pro nesčetné množství průmyslových a lékařských aplikací. Zatímco některé plyny jsou běžné a snadno se vyrábějí – například dusík tvoří téměř 80 % vzduchu, který dýcháme – jiné jsou vzácné. A helium, které je v některých aplikacích nenahraditelné, je nejen vzácné, ale také neobnovitelné. Nachází se v hlubokých dolech, uvězněných v neporézní hornině, kde vznikl před dlouhou dobou radioaktivním rozpadem jiných prvků.

Pokud jde o použití, helium je životně důležité pro fungování přístrojů pro magnetickou rezonanci, protože v kapalném stavu je jediným prvkem dostatečně chladným na to, aby supravodivým elektromagnetům pro magnetickou rezonanci mohl správně fungovat. Používá se také v dýchacích směsích pro hlubinné potápění, jako inertní atmosféra při obloukovém svařování a jako zvedací prostředek pro meteorologické balóny. Jeho lékařské využití v MRI však zabírá téměř jednu třetinu celosvětové nabídky, což z nemocnic dělá největší spotřebitele helia.

Díky tomu všemu má helium mnohem větší hodnotu, než je jeho váha ve zlatě – a tato hodnota je stále zvyšována globálním nedostatkem plynu. V USA, které vyrábí více než polovinu světových dodávek, si únik v texaské továrně na výrobu hélia vynutil zastavení provozu. Ruské plány vstoupit na trh s heliem ve velkém byly zároveň zmařeny požárem zařízení, který posunul plánovanou výrobu v továrně v Amuru nejméně o rok, a rusko-ukrajinská válka narušila obchod, takže Rusko helium v každém případě pochybné.

Výsledkem je, že investoři mají nyní šanci proniknout do průmyslových zásob plynu, zejména ve firmách, které jsou vybaveny pro skladování a distribuci helia. Vytáhli jsme podrobnosti o dvou z těchto společností z Platforma TipRanks; zde jsou spolu s komentářem analytiků o jejich vyhlídkách.

Linde plc (LIN)

Začneme u Linde, největší společnosti v globálním segmentu průmyslových plynů. Linde má své kořeny v Německu a na trhu působí již téměř století a půl. Dnes se firma pyšní tržní kapitalizací 143 miliard dolarů a je předním poskytovatelem atmosférických plynů, jako je argon, dusík a kyslík, spolu s těkavými látkami, jako je vodík. Linde může poskytovat plyny v čisté nebo smíšené formě a nabízí technické znalosti v oblasti tlakování nebo zkapalňování plynů.

Kromě běžnějších průmyslových plynů nabízí Linde také spolehlivou zásobovací síť pro helium. Společnost Linde, která získává helium z několika geografických oblastí, včetně Kansasu, Kataru a Austrálie, a provozuje více než 50 překládacích zařízení po celém světě, může poskytovat helium zákazníkům kdekoli a kdykoli. Společnost nabízí různé možnosti přepravy, dodávky a skladování helia, včetně izolovaných ISO kontejnerů, Dewarových nádob, víceválcových balení, běžných plynových lahví a přenosných lahví.

Celkově vzato je průmyslový plyn více než horký vzduch – je to velký byznys. Linde měla v roce 31 roční tržby ve výši 2021 miliard dolarů a tržby i zisky letos rostou. Společnost má zítra zveřejnit své výsledky za 3Q22 – ale v 1. pololetí 22 celkové tržby společnosti Linde ve výši 16.67 miliardy dolarů vzrostly o 12.4 % oproti 1. pololetí 21. Zisk ve 2Q22 dosáhl 3.10 USD na akcii, což představuje 15% meziroční zisk.

Krytí Linde pro Wells Fargo, 5hvězdičkový analytik Michael Sison je ohromen schopností společnosti prosperovat i v dnešních obtížných makroekonomických podmínkách.

„Věříme, že společnost poskytuje investorům způsob, jak investovat do defenzivního růstu, protože LIN má bezkonkurenční výsledky v poskytování stálého růstu zisků i přes ekonomická zpomalení. Zatímco krátkodobá nejistota v Evropě a Číně zůstává obavami, objemy LIN zůstaly v roce 2022 zatím odolné. Kromě toho LIN prokázal svou schopnost zmírnit bující inflaci přenesením nákladů na energii, rozšířením marží a zvýšením své ROC na rekordní úroveň. 2Q22,“ poznamenal Sison.

"Nadále považujeme LIN za vítěze v dekarbonizačním posunu, přičemž se hodnotí více než 250 potenciálních projektů, které budou řídit další etapu růstu." shrnul analytik.

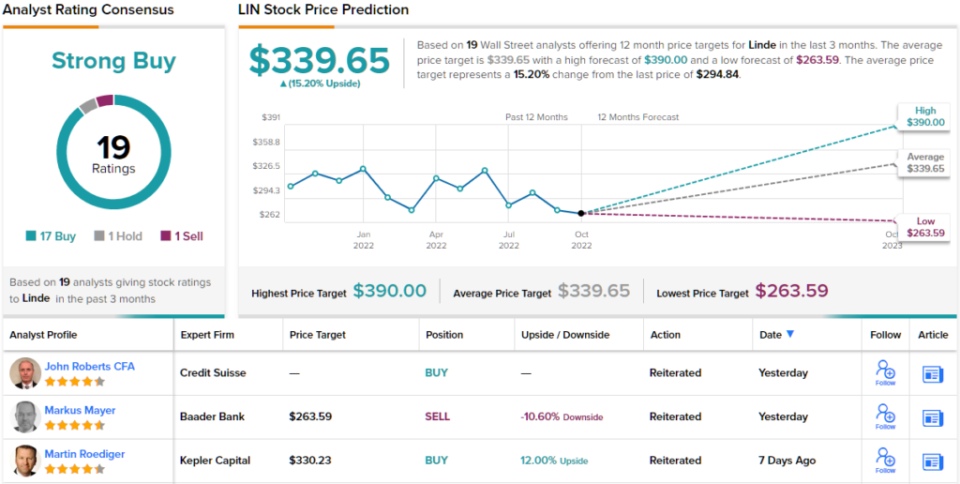

Na základě své víry v silné obranné atributy společnosti Linde Sison ohodnotil akcie jako Overweight (tj. Koupit) a jeho cenový cíl 370 USD implikuje 25% roční růstový potenciál pro akcie. (Chcete-li sledovat Sisonův záznam, klikněte zde)

Celkově získává Linde hodnocení Silný nákup od konsensu analytiků z Wall Street na základě 19 nedávných recenzí, které zahrnují 17 nákupů, 1 držení a 1 prodej. Akcie se v současné době obchodují za 294.84 USD a jejich průměrná cílová cena 339.65 USD naznačuje, že v nadcházejících měsících bude růst ~15 %. (Podívejte se na předpověď akcií LIN na TipRanks)

Air Products and Chemicals, Inc. (APD)

Další akcií, na kterou se podíváme, je jedna z konkurentů společnosti Linde, společnost Air Products and Chemicals. APD je dalším významným poskytovatelem průmyslových plynů, zejména těkavých látek, jako je vodík, do kterého nedávno investovala půl miliardy dolarů ve státě New York. Společnost je známá také jako významný dodavatel vzdušných plynů, dusíku, kyslíku a argonu. Společnost APD působí na trhu již více než 80 let, působí ve více než 50 zemích pro více než 170 tisíc zákazníků a její roční tržby jsou přibližně 10 miliard dolarů.

Kromě svého podnikání v oblasti vzduchu a vodíku je APD také známá jako důležitý dodavatel helia. Společnost nabízí helium jako čistý plyn, za normálního tlaku, a může ho nabízet i ve stlačené nebo dokonce zkapalněné formě. APD má globální síť skladovacích a překládacích zařízení, což jí umožňuje plnit objednávky helia po celém světě s minimálními ztrátami – což je důležitý prodejní bod při obchodování s neobnovitelnou látkou.

APD hlásí v posledních dvou letech neustále rostoucí příjmy a zisky, i když nerostou tak stabilně, v té době také rostou. V posledním oznámeném čtvrtletí, fiskálním 3Q22, společnost vykázala horní hranici 3.2 miliardy dolarů, což představuje 23% meziroční zisk. Upravený zisk na akcii na 2.62 USD byl o 11 % vyšší než před rokem. Ve 3. čtvrtletí byly horní i spodní linie nejvyšší za poslední dva roky.

Tato společnost má silně defenzivní povahu, protože velká část jejího podnikání je prováděna na základě dlouhodobých smluv, které zajistí platbu za produkt a stabilní konečný zisk. To je klíčový bod pro 5hvězdičkového analytika Seaportu Michael Harrison.

„Věříme, že průmyslový plynárenský průmysl má působivý růstový potenciál související s energetickou transformací (včetně vodíku a zachycování uhlíku), a poznamenáváme, že APD má ~ 2.3 miliardy USD v nových projektech, které budou uvedeny do provozu ve fiskálním roce 23, které, jak věříme, mohou dosáhnout dna. růst linky, i když průmyslová výroba zpomaluje. Více než polovina prodejů je na základě dlouhodobých smluv typu „ber nebo plať“ se zabudovanými převody, které snižují riziko variabilních nákladů, a očekáváme, že se udrží i v případě přidělování energie v Evropě, s výjimkou vodíku v regionu EMEA představuje 2 % celkových prodejů APD,“ uvedl Harrison.

Při vytyčování této pozice Harrison hodnotí akcie APD jako nákup s cenovým cílem 300 USD, který naznačuje 19% roční růstový potenciál. (Chcete-li sledovat Harrisonův záznam, klikněte zde)

Existuje 11 nedávných recenzí analytiků pro APD a zahrnují 7 nákupů a 4 držení, aby akcie získaly konsensuální hodnocení Mírný nákup. Akcie se obchodují za 252.02 USD a jejich průměrná cena je 284.55 USD, což naznačuje potenciální zisk ~13 %. (Podívejte se na předpověď akcií APD na TipRanks)

Chcete-li najít dobré nápady pro obchodování s akciemi za atraktivní ocenění, navštivte TipRanks ' Nejlepší akcie koupit, nově spuštěný nástroj, který sjednocuje všechny poznatky o akciových tipech společnosti TipRanks.

Odmítnutí odpovědnosti: Názory vyjádřené v tomto článku jsou pouze názory analytiků. Obsah je určen pouze pro informační účely. Před provedením jakékoli investice je velmi důležité provést vlastní analýzu.

Zdroj: https://finance.yahoo.com/news/2-top-gas-stocks-play-211128196.html