Trh s bydlením a veškerá nejistota, která jej sužuje, je nepochybně v myslích potenciálních kupujících, prodávajících a investorů.

Jak se Federální rezervní systém nadále snaží omezit inflaci zvýšením sazeb, nepřímo zvyšuje náklady na úvěr na bydlení, který získává 90 % kupujících – hypotéku s fixní sazbou na 30 let. Průměrná 30letá hypotéka s fixní sazbou v USA se k 6.82. září vyšplhala na 29 % — více než dvojnásobek toho, co bylo k 30. září 2021, kdy byla průměrná sazba 3.01 %.

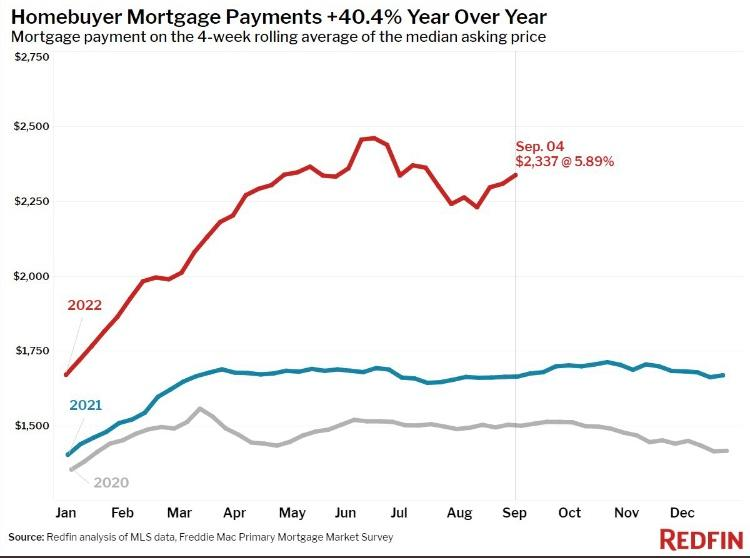

V důsledku toho narůstá krize dostupnosti, která sužuje potenciální kupce domů, protože průměrná měsíční platba se od loňského roku zvýšila o více než 50 %. Tento měsíc dosáhly úrokové sazby hypoték tak vysoko, jaká nebyla zaznamenána od krachu bydlení v roce 2008.

Viz také: Investoři získali 41% návratnost této investice do realitního dluhu

Vzhledem k nárůstu sazeb a stále historicky vysokým hodnotám domácích a kotačních cen začíná trh zaznamenávat pokles poptávky a nárůst nabídky.

Podle Národní asociace realitních kanceláří „Stávající tržby v červenci klesaly šestý měsíc v řadě. Tržby klesly o 5.9 % oproti červnu a o 20.2 % před rokem.

Podle Realtor.com: „Nabídka domů na prodej roste, na začátku září o 27 % ve srovnání se stejným obdobím před rokem.“

Zatímco ceny bydlení a hodnoty domů byly v loňském roce na historických maximech, historicky nízké úrokové sazby umožnily kupujícím dovolit si nákupy. Nyní na trhu dochází ke korekci cen, protože ceny a hodnoty bydlení jsou stále blízko vrcholů, zatímco sazby se staly stále nedostupnějšími měsíčními platbami. Navíc více potenciální prodejci se rozhodují zůstat na místě jak vidět nárůst nabídky a pokles poptávky. Chápou, že pokud chtějí získat hypotéku na nákup nového domu, uvidí úrokovou sazbu téměř dvakrát vyšší, pokud by refinancovali v roce 2020 nebo 2021.

Investice do realitního dluhu

Investice do hypotečního dluhu zajištěného nemovitostí by mohla nabídnout strategii zajištění portfolia. Investice do dluhu je ve srovnání s vlastním kapitálem pro investory bezpečnější, protože jako zástava je držena fyzická nemovitost. Když investujete do dluhu z nemovitosti, efektivně půjčujete peníze dlužníkovi, který ve většině případů dům zrekonstruuje nebo provede modernizaci a nemovitost prodá.

Související: Investice do realitního dluhu nabízejí úlevu s 8% až 12% návratností

Investování do dluhu umožňuje investorům těžit z vyšších úrokových sazeb, než abyste si koupili nemovitost sami a platili vyšší úrokovou sazbu na její financování. Půjčka za vyšší sazby se rovná vyšším výnosům pro věřitele.

I když je pravda, že investice do dluhu ve srovnání s kapitálem nabízí nižší strop potenciálního výnosu, v období nejistoty na trhu se stále můžete těšit ze silných výnosů s přidanou výhodou bezpečnosti.

Doba držení je u dluhových investic mnohem kratší než u nákupu nemovitosti, kterou musíte držet, než uvidíte návratnost. Období držení přes některé dluhové investiční platformy může být jen šest a 24 měsíců ve srovnání s akciovými obchody, které jsou obvykle pět až 10 let.

Pokud dlužník nesplácí půjčku, mohou investoři dluhu získat zpět část nebo celou svou investici prostřednictvím dražby nemovitostí. S investicí do vlastního kapitálu však pravděpodobně jejich kapitál zmizí.

Investice do dluhu nemovitostí je způsob, jak se cítit bezpečněji, protože ceny domů jsou správné. S půjčkami zajištěnými nemovitostmi získávají investoři kromě jistoty investice zajištěné nemovitostí více předvídatelnosti, pokud jde o výši a frekvenci výnosů.

Graf: S laskavým svolením Redfin

Zobrazit více od Benzinga

Nenechte si ujít upozornění na vaše akcie v reálném čase – připojte se Benzinga Pro zdarma! Vyzkoušejte nástroj, který vám pomůže investovat chytřeji, rychleji a lépe.

© 2022 Benzinga.com. Benzinga neposkytuje investiční poradenství. Všechna práva vyhrazena.

Zdroj: https://finance.yahoo.com/news/real-estate-debt-becoming-attractive-203634655.html