Vůbec nejhorší roční ztráta Amazon.com Inc. vyvolala v pátek mírný cval směrem k odchodům investorů, ale analytici z Wall Street byli stoičtí a nabádali k trpělivosti ohledně dlouhodobé hodnoty nabízené gigantem elektronického obchodování.

Akcie Amazonu

AMZN,

poklesly o více než 4 % brzy v pátek, den poté, co společnost ohlásila prázdninové čtvrtletí byla nejméně zisková od roku 2014 a také poskytl neuspokojivé pokyny. Její roční čistá ztráta ve výši 2.7 miliardy dolarů za rok 2022 byla podle FactSet největší v historii.

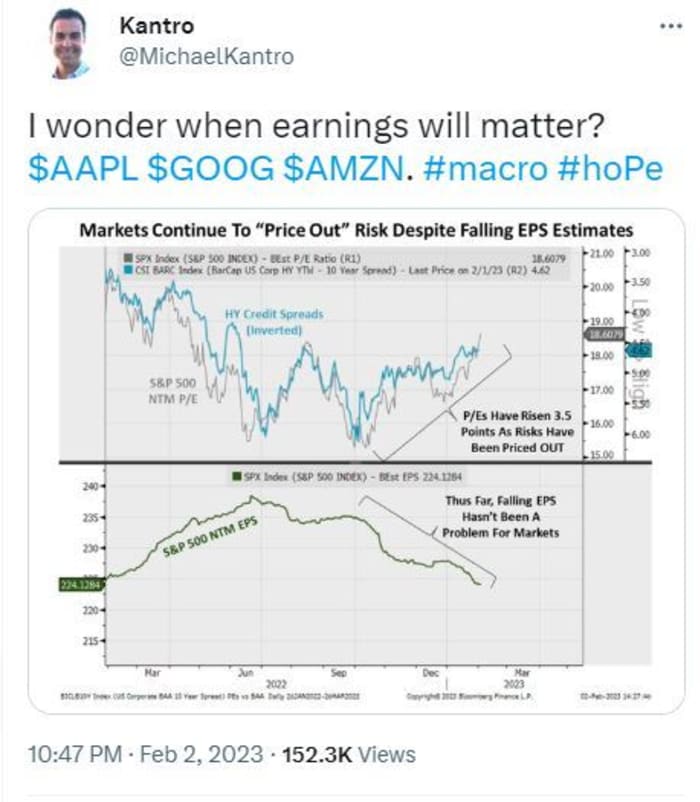

@Michael Kantro

Tón z Wall Street se zdál být většinou odolný, protože akcie Amazonu se prodávaly vedle akcií Amazonu Abeceda rodičů Google

GOOGL,

a jablko

AAPL,

která rovněž vykázala poměrně ponuré výdělky za prázdninové čtvrtletí.

"Nejistota zůstává, ale věříme, že trpělivost bude odměněna," řekl tým analytiků z MoffettNathanson vedený Michaelem Mortonem, který si udržel nadprůměrný rating na Amazonu spolu s cílovou cenou akcií 117 dolarů.

„Trh s adresovatelným veřejným cloudem se nezměnil jako jedna z největších příležitostí ve všech technologiích, přičemž Amazon je lídrem v oboru. Vzhledem k tomu, že Amazon vyjednává se zákazníky větší a dlouhodobější dohody o cenových slevách, bude v blízké době tlačit na marže [Amazon Web Services], ale v dlouhodobém horizontu odmění společnost,“ řekl.

Maloobchodní podnikání je také „nenapadnutelné a zdá se, že se obrací na roh ziskovosti,“ řekl Morton. Ale jiné segmenty podnikání, zejména reklama, se pravděpodobně natolik rozrostly, že jsou cyklické a jsou vystaveny makro titulkům.

Morton také řekl, že výhled provozního zisku Amazonu pro první čtvrtletí naznačuje pokles provozních marží o 200 bazických bodů ve středu, což se zdá „větší než historické trendy“.

Morton však vyčníval z toho, že nezvýšil cílovou cenu akcií Amazonu. Analytik z Jefferies zvýšil své akcie na 135 USD ze 125 USD, přičemž u akcií zůstal zachován nákupní rating. „Věříme, že zákazníci AWS se pozastavují, místo aby rušili výdaje, což naznačuje rychlý obrat, jakmile makro nejistota odezní,“ uvedl tým analytiků vedený Brentem Thillem.

Analytici společnosti Oppenheimer zvýšili svůj cenový cíl na 135 USD ze 130 USD s tím, že marže elektronického obchodu Amazonu vykázaly ve čtvrtletí zlepšení a měly by těžit z nadcházejícího snížení počtu zaměstnanců společnosti. Amazon oznámil na začátku ledna že 18,000 10,000 zaměstnanců bude celosvětově zrušeno, čímž se přidá XNUMX XNUMX propouštění oznámených v prosinci.

Číst: Amazon propustil v roce 2022 pracovní místa poprvé od krachu internetové sítě před 20 lety

A v SIG Susquehanna Shyam Patil zvedl cíl pro akcie Amazonu na 150 USD ze 140 USD, přičemž neuspokojivé vedení v prvním čtvrtletí obvinil z „obtížného makra“.

„Ačkoli nejbližší období pravděpodobně zůstane neklidné, i nadále považujeme Amazon za dlouhodobého sekulárního pěstitele podporovaného jeho silným e-commerce, cloudem a reklamou,“ řekl Patil, který hodnotí společnost pozitivně.

Analytici Benchmarku vytáhli z výsledků další „stříbrné obložení“ a také zvýšili svůj cenový cíl. Zdůraznili „menší kousky“ komentářů od vedení o maržích, provozních výdajích a kapitálových výdajích, které „v závislosti na objemech příjmů mohou vést k pozitivnímu [volnému peněžnímu toku] za daný rok. To je výsledek, který analytik Daniel Kurnos řekl, že dříve neviděl možné.

„Proto, i když dnes očekáváme určité oslabení, i když to není zúčtovací událost, v kterou mnozí doufali, pokud na trhu nebudou postupně váhat varování od jiných velkých technologických společností, zvyšujeme naši cílovou cenu na 130 USD [ze 125 USD] na mírně vyšší úroveň. více, protože věříme, že se nabídka hodnot postupně zlepšila,“ řekl. Srovnávací sazby nakupují Amazon.

A z Evercore přišlo hodnocení, že investoři musí sedět a čekat, až se makroekonomika zlepší a nastartuje růst efektivity. Tým vedený Markem Mahaneym uvedl, že všechny čtyři segmenty společnosti, severoamerický maloobchod, mezinárodní maloobchod, AWS a reklama zaznamenaly „prudce zpomalující růst“, první z nich stále získal podíl.

„Amazon má zjevně svou práci, pokud jde o řízení výdajů v prostředí zhoršující se poptávky, před sebou,“ řekl Mark Mahaney.

„Amazon má jasnou historii fungování v průběhu ekonomických cyklů a od [prvního čtvrtletí loňského roku] utahuje opasky, takže investoři mohou mít určitou útěchu, že [společnost] bude hájit zisk,“ řekl. překonal rating a posunul cílovou cenu akcií až na 160 USD ze 150 USD.

Trpělivost investorů mezitím může být úplně jiná hra.

Zdroj: https://www.marketwatch.com/story/patience-will-be-rewarded-why-wall-street-analysts-arent-freaking-out-over-amazons-results-and-think-shares-are- value-more-11675441227?siteid=yhoof2&yptr=yahoo