TIPY se v posledních měsících stávají stále atraktivnější možností pro část vašeho penzijního portfolia s pevným příjmem.

Mám samozřejmě na mysli cenné papíry chráněné před inflací ministerstva financí. Jsou podobné tradičním státním dluhopisům a dluhopisům kromě toho, že jejich kótované výnosy jsou nad a za indexem spotřebitelských cen. Jinými slovy skutečné výnosy.

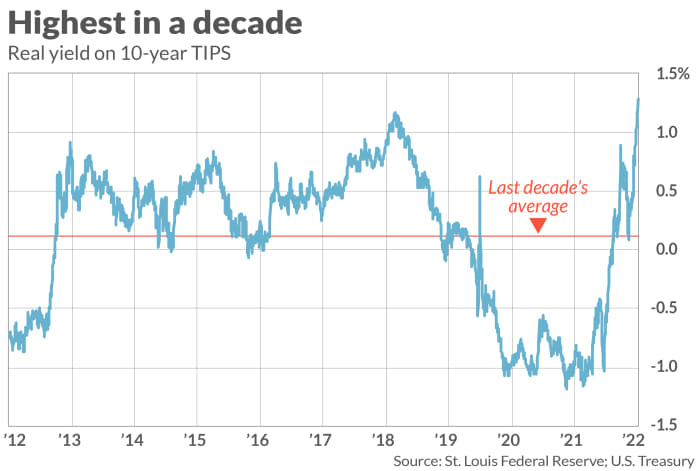

Právě teď 10leté TIPY vynášejí 1.29 %, což znamená, že máte zaručeno, že vyděláte minimálně o tolik více, než je inflace, během příští dekády, pokud si je koupíte dnes a budete je držet až do splatnosti.

Důvodem, proč jsou TIPS v posledních měsících atraktivnější, je to, že po několika letech obchodování se zápornými reálnými výnosy začaly v květnu tyto výnosy stoupat nad nulu a nyní jsou výrazně nad 1 %. Jak můžete vidět z přiloženého grafu, 10letý výnos TIPS je aktuálně nejvyšší ze všech za poslední desetiletí.

Ve skutečnosti je kladný reálný výnos TIPS v některých ohledech činí atraktivnějšími než I-bondy – americké spořicí dluhopisy, jejichž výnosy jsou založeny na převládající míře inflace. Sazby I-bondů jsou kombinací koncové rychlosti změny CPI a pevné sazby, která je nastavena při nákupu. Ačkoli americké ministerstvo financí může v budoucnu tuto pevnou sazbu změnit, v současnosti je nastavena na nulu – což znamená, že prozatím je reálný výnos I-Bondů přesně nulový.

Vzhledem k tomu, že fixní sazba I-Dluhopisů je vyloučena z toho, aby byla záporná, byly I-Dluhopisy atraktivnější než TIPS v obdobích posledního desetiletí, kdy byly reálné výnosy TIPS záporné. Tato situace se nyní sama obrátila.

Jistě, neexistuje žádná záruka, že výnosy TIPS v budoucnu nesklouznou zpět do záporných hodnot. Ale pokud by se tak stalo, měli byste možnost prodat své TIPY na sekundárním trhu před splatností, protože by se nyní obchodovaly nad nominální hodnotou – a v rámci možností reinvestovat výnosy do I-Dluhopisů s nulovým reálným výnosem.

Prodej před splatností

Jediným velkým rizikem při investování do TIPSu je proto možnost, že jej budete muset prodat před splatností a jeho výnos je v tu chvíli vyšší, než když jste jej koupili. I-bondy takové riziko nemají, protože jejich hodnota nekolísá; po počátečním období, ve kterém nemůžete prodávat bez sankcí, můžete své I-bondy prodat kdykoli za stejnou pevnou (skutečnou) sazbu nastavenou při nákupu.

Jak velké riziko má TIPS oproti I-bondům? Jak ukazuje doprovodný graf, výnos 10letého TIPS je výrazně nad 10letým průměrem. Za předpokladu, že jeho výnos je průměrný, můžete se cítit pohodlně sázet, že je pravděpodobnější, že bude v budoucnu nižší než vyšší.

Volba mezi TIPS a I-Bonds se z velké části scvrkává na vaši toleranci k riziku. Jak řekl Zvi Bodie, který byl 43 let profesorem financí na Bostonské univerzitě, v e-mailu, „můžete přijít o peníze na TIPS, ale ne na I-Bonds. S I-Bonds neexistuje žádné riziko poklesu... To je nesmírně cenné.“

Naproti tomu Harry Sit, of Finanční nadšenec, si myslí, že právě teď jsou vhodnější TIPY. „Když je výnos z 5letých TIPS na 1.27 %,“ napsal Sit v e-mailu, „je těžké ospravedlnit držení pevné sazby I-bondů na 0 %.

V každém případě Sit dodal: „Protože I-bondy mají roční limit [nákupu], nemusíte si vybírat mezi I-bondy a TIPS. Kupte si oba a nebudete muset přemýšlet, co je lepší.“

Mark Hulbert je pravidelným přispěvatelem do MarketWatch. Jeho Hulbert Ratings sleduje investiční zpravodaje, které platí paušální poplatek za audit. Lze se s ním spojit v [chráněno e-mailem]

Zdroj: https://www.marketwatch.com/story/how-to-get-a-guaranteed-return-of-1-3-per-year-above-inflation-11663956030?siteid=yhoof2&yptr=yahoo