Řekněte v těchto dnech „elektrické vozidlo“ a Elon Musk je asi první asociace, která mě napadne. Koneckonců, je to hlavní stroj – ale jeho společnost Tesla dokázala, že trh s EV může být ziskový pro automobilky i investory.

Auta však nejsou jedinou hrou ve městě pro investory, kteří chtějí nakupovat do sektoru EV, a cenné akcie nemusí mít ceny na úrovni Tesly. Elektromobily s sebou přinášejí řadu podpůrných technologií a infrastruktury, od výrobců baterií po nabíjecí společnosti, a důvtipní investoři mohou v této podpůrné síti najít dostupné příležitosti.

Dnes se podíváme na nabíjecí společnosti. I když nemusí vyzařovat stejnou přitažlivost jako výrobci automobilů, nedostanou se příliš daleko bez nabíjecí infrastruktury, kterou jejich podpůrné společnosti zpřístupní. Ve skutečnosti se očekává, že do roku 207.5 dosáhne trh nabíjecí infrastruktury pro elektromobily více než 2030 miliardy dolarů.

Můžeme ochutnat tuto příležitost, když se podíváme na některé z těch čistých nabíjecích akcií. Za použití Platforma TipRanks, určili jsme dvě taková jména; každý se může pochlubit hodnocením „Silný nákup“ od komunity analytiků a nabízí spoustu pozitivního potenciálu. Mluvíme zde o více než 50 %.

Beam Global (BEEM)

První akcie, na kterou se podíváme, je Beam Global, společnost, která se zabývá produkty čisté energie pro nabíjení elektromobilů. Beam má nabíjecí produkty v provozu ve 13 státech USA v 96 městech. Hlavním z těchto produktů je EV ARC, první nabíjecí systém pro elektromobily s rychlým nasazením mimo síť, bez povolení.

Systém je navržen pro použití mimo síť, čerpá energii z integrovaných solárních panelů a je dimenzován tak, aby se vešel na standardní parkovací místa nebo kolem nich – každé parkoviště se může stát nabíjecím místem pro elektromobily. Rozmístění není potřeba žádných velkých stavebních úprav, a tak není potřeba ani místní územní plánování nebo povolení.

Letos v listopadu společnost vykázala čtvrtletní rekord celkových tržeb ve výši 6.6 milionu USD za třetí čtvrtletí fiskálního roku 3, což představuje 2022% meziroční nárůst. Tyto zisky byly podpořeny řadou nedávných výher, které společnost získala při získávání nových kontraktů, včetně objednávky od americké armády ve výši 227 milionu dolarů; objednávka ve výši 29.4 milionu dolarů od oddělení pro záležitosti veteránů; a objednávka 11.6 milionu dolarů od města New York.

V týdnech od vydání ve 3. čtvrtletí Beam oznámil další pozitivní zprávy, včetně v lednu prodloužení kontraktu se státem Kalifornie a federální vládou v celkové výši přes 6.6 milionu USD. V menším měřítku, také v lednu, Beam obdržel objednávku od Dallas County Texas v hodnotě 500,000 6 USD na XNUMX off-grid systémů EV ARC.

Společným faktorem těchto nových zakázek je schopnost společnosti rychle nasadit produkt a uvést jej do provozu s minimem starostí. To je podle analytika Northland Abhishek Sinha to hlavní, co by investoři měli o Beam pochopit.

„Schopnost rychlého nasazení a škálovatelnost, nižší celkové náklady na vlastnictví, nezranitelnost vůči výpadkům proudu, agnostika vůči společnosti zabývající se nabíjením elektromobilů, patentované řešení pro sledování solární energie a úložiště, díky nimž jsou produkty BEEM velmi odlišné od toho, co trh nabízí. Produkty BEEM jsou pravděpodobně mnohem dražší (60 2 $ za jednotku) ve srovnání s normální nabíječkou úrovně 2 (4-XNUMX XNUMX $ / jednotka). Po započtení nákladů na stavební práce (kopání, výkopy, elektroinstalace) a nákladů na elektřinu jsou však produkty BEEM levnější. V každém případě, kdy společnost BEEM dosud nasadila své jednotky, byly náklady na její jednotku nižší než ušetřené náklady na stavební práce, které by byly nutné k nasazení nabíječek v místě, kde byly nasazeny,“ vysvětlil Sinha.

Na závěr Sinha napsal: „Vzhledem k nedávnému nárůstu v oblasti nabíjení EV věříme, že BEEM nabízí odlišnou nabídku a atraktivní vstupní bod.“

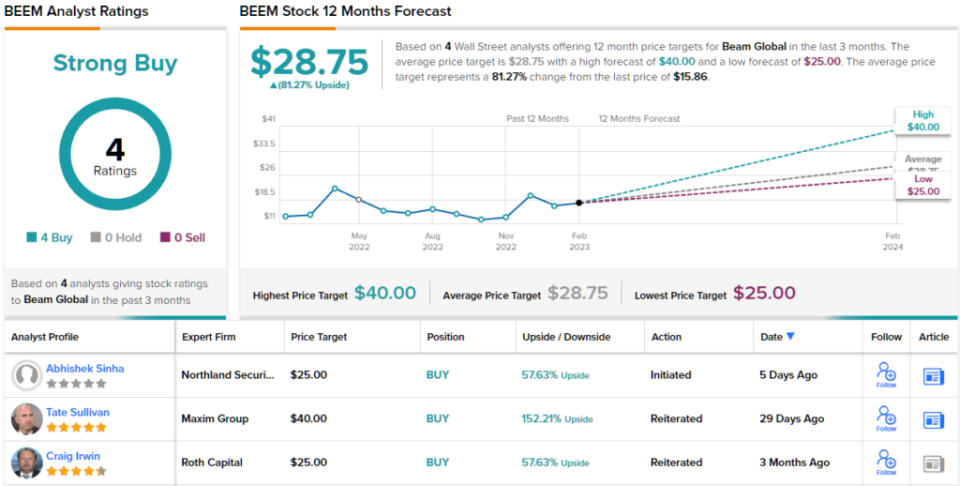

Za tímto účelem dává Sinha akciím BEEM cílovou cenu 25 USD, což naznačuje solidní 58% růstový potenciál v příštích 12 měsících. Jeho býčí cíl podporuje jeho lepší hodnocení (tj. Koupit). (Chcete-li sledovat Sinhův záznam, klikněte zde)

Takže, to je názor Northlandu, co si zbytek ulice myslí o vyhlídkách BEEM? Všichni jsou na palubě, jak se to stává. Akcie má konsenzuální hodnocení Strong Buy na základě jednomyslných 4 nedávných nákupů. Průměrný cíl 28.75 USD navíc naznačuje, že akcie mají v příštím roce prostor pro růst ~81 %.

(Viz Předpověď akcií BEEM)

Wallbox NV (WBX)

Další společnost, na kterou se podíváme, španělský Wallbox, vytvořila sadu chytrých a adaptabilních řešení nabíjení elektromobilů. Produktová řada společnosti zahrnuje řadu nabíječek kompatibilních se širokou škálou potřeb zákazníků: komerční a rezidenční, typ 1 a typ 2 připojení nabíječky pro vozidla. Instalační modely nabíječek pro domácnosti mají dokonce přidanou funkci obousměrné provozuschopnosti, která zákazníkům umožňuje vybít plně nabitý elektrický proud zpět do domácnosti – nebo dokonce do elektrické sítě.

Wallbox zaznamenal v posledním vykázaném čtvrtletí rekordní tržby. V této zprávě za 3Q22 společnost vykázala horní hranici 44.1 milionu eur (47.3 milionu USD), což představuje meziroční nárůst o 140 %. Zisky společnosti byly podpořeny několika faktory, včetně prodeje přibližně 67,000 93 nabíječek – celkem to bylo o XNUMX % r/r.

Wallbox navíc zaznamenal zvýšenou stopu na americkém trhu. Společnost spustila výrobní linky ve svém novém závodě v Arlingtonu v Texasu během třetího čtvrtletí a zaznamenala růst tržeb v segmentu Severní Ameriky, který za čtvrtletí dosáhl neuvěřitelných 3 %. Wallbox konečně zaznamenal první objednávky na svou novou 535kilowattovou stejnosměrnou rychlonabíjecí stanici Hypernova – a produkt navržený speciálně pro splnění aktuálních dotačních požadavků vlády USA.

Je zajímavé poznamenat, že masivní růst nabíjení elektromobilů – jehož příkladem jsou výsledky Wallboxu v Severní Americe – představuje příležitost pro fúze a akvizice v tomto sektoru. Velké i malé společnosti zabývající se nabíjením elektromobilů budou usilovat o rozšíření rozsahu a rozšíření produktového portfolia, aby uspokojily neukojitelnou spotřebitelskou poptávku – a fúze a akvizice, pokud budou k dispozici peníze, jsou rychlou cestou k tomuto cíli. Nedávná akvizice společnosti Volta společností Shell za 169 milionů dolarů v hotovosti je dobrým příkladem, protože umožňuje společnosti Shell rozšířit síť nabíjecích stanic Volta s reklamou na místě.

Analytik společnosti Canaccord George Gianarikas ve skutečnosti vidí touhu větších firem expandovat prostřednictvím využívání menších firem – prostřednictvím lukrativních kontraktů nebo fúzí a akvizic – jako čisté pozitivum pro Wallbox a předpovídá, že společnost bude stavět na svém vztahu s BP.

„Strategické zaměření na nabíjení elektromobilů vnímáme jako pozitivní pro Wallbox, protože společnost zůstává hlavním aktivem vzhledem ke své diferencované a nejlepší sadě produktů ve své třídě... Věříme, že kromě příležitostí NEVI v USA i tento kontrakt s BP zůstává pro Wallbox silným zádrhelem. v příštích několika letech,“ prohlásil Gianarikas.

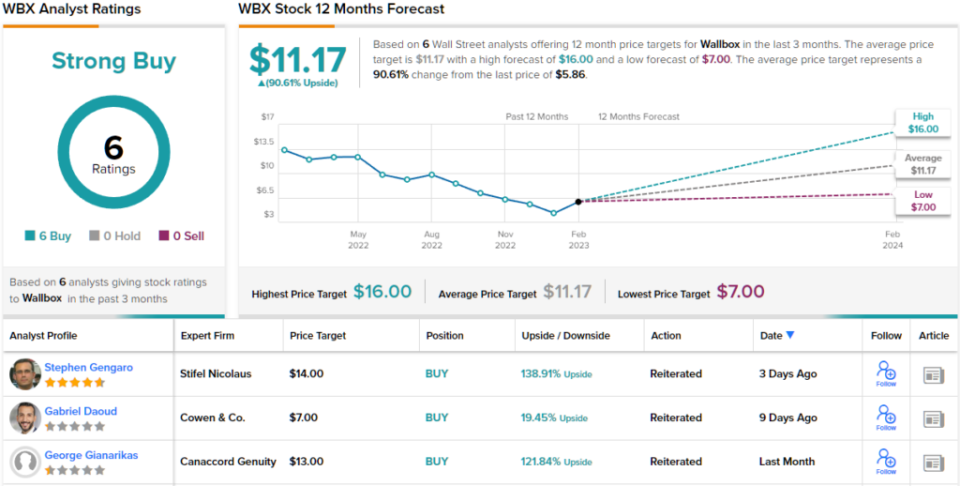

Tyto komentáře poskytují solidní podporu pro Gianarikasův nákupní rating na akciích WBX a jeho cílová cena 13 USD implikuje roční růstový potenciál o 122 %. (Chcete-li sledovat Gianarikasův traťový rekord, klikněte zde)

Souhlasí ostatní analytici? Oni jsou. Za poslední tři měsíce byla vydána pouze hodnocení Koupit, přesněji 6. Proto je zpráva jasná: WBX je silný nákup. Akcie má cenu 5.86 USD a její průměrná cílová cena 11.17 USD naznačuje prostor pro růst o ~91 % dopředu. (Vidět Předpověď akcií WBX)

Chcete-li najít dobré nápady pro obchodování s akciemi za atraktivní ocenění, navštivte TipRanks ' Nejlepší akcie koupit, nástroj, který sjednocuje všechny majetkové poznatky TipRanks.

Odmítnutí odpovědnosti: Názory vyjádřené v tomto článku jsou pouze názory analytiků. Obsah je určen pouze pro informační účely. Před provedením jakékoli investice je velmi důležité provést vlastní analýzu.

Zdroj: https://finance.yahoo.com/news/buy-2-ev-charging-stocks-004840921.html