Dividendové akcie. Jsou skutečným obrazem spolehlivého pohotovostního režimu, zdravé obranné hry, kterou investoři předvádějí, když se trhy obracejí na jih. Akcie Div mají tendenci nevykazovat tak extrémní posuny jako širší trhy a nabízejí stálý tok příjmů bez ohledu na to, kam se trhy ubírají. A do dividendových akcií se nestěhují jen drobní investoři.

Nedávná regulační prohlášení ukazují, že miliardář Steve Cohen nakoupil velké dividendové akcie s vysokým výnosem, což je klasický defenzivní krok pro investory, jehož cílem je vybudovat stálý tok příjmů, který přečká každou bouři.

Cohen si vybudoval reputaci díky úspěchu a jeho firma Point72 Asset Management je skutečným gigantem v hedgeovém průmyslu s aktivy ve správě přes 26 miliard USD a 150 investičními týmy obsluhujícími zákazníky po celém světě. Cohenovo vedení v Point72 potvrdilo jeho status jednoho z nejlepších aktivních investorů současnosti.

Použití Databáze TipRanks, stáhli jsme podrobnosti o dvou Cohenových nedávných pohybech akcií, obou nových pozicích pro něj a obou akciích s ratingem Buy s dividendovým výnosem přesahujícím 6 %. Můžeme se obrátit na analytiky z Wall Street, abychom zjistili, co dalšího mohlo přivést tyto akcie k Cohenově pozornosti.

Zdroje EOG (EOG)

Začneme v ropném a plynárenském průmyslu, kde je EOG Resources jednou z největších severoamerických společností zabývajících se průzkumem a těžbou uhlovodíků. EOG se může pochlubit tržní kapitalizací ve výši 82 miliard USD a operacemi v bohatých nalezištích těžby ropy a zemního plynu, jako jsou mimo jiné Eagle Ford v Texasu, Anadarko v Oklahomě a Williston Basin v Severní Dakotě-Montaně. EOG má operace na moři poblíž karibského ostrova Trinidad.

Pro EOG je to velký byznys. Společnost vykázala za 7.6Q3 nejvyšší hodnotu ve výši 22 miliardy USD, což je celkem o působivých 58 % meziročně více. Upravený čistý zisk společnosti vzrostl na 2.2 miliardy dolarů, což je o 69 % r/r, a upravený zisk na akcii na 3.71 dolaru vzrostl o 71 % ve srovnání s předchozím čtvrtletím. Volný peněžní tok byl vykázán na 2.3 miliardy dolarů. Tato čísla odrážela kombinaci rostoucí poptávky v roce 2022 po pandemii, vysokých cen ropy a zemního plynu a zvýšené produkce.

Pokud jde o dividendy, EOG ve 3. čtvrtletí vyhlásila pravidelnou i speciální výplatu. Pravidelná dividenda kmenových akcií byla stanovena na 82.5 centu na akcii, neboli 3.30 dolaru ročně, a výnosy 2.3 %, což je přibližně průměr. Dodatek však činil 1.50 USD na kmenovou akcii a provedl celkovou výplatu dividendy 2.32 USD; při tomto tempu roční platba 9.30 USD přináší 6.6 %, což je více než trojnásobek průměrné výplaty dividend na trhu.

Tato uhlovodíková firma byla jednoznačně atraktivní pro Steva Cohena, který ve třetím čtvrtletí koupil 1,174,838 3 165 akcií. Pro jeho firmu je to nová a významná pozice. Při současných cenách akcií má tento podíl hodnotu přes XNUMX milionů dolarů.

Cohen není jediný býk, který kandiduje za EOG. BMO analytik Phillip Jungwirth bere na vědomí solidní rozdělení této společnosti – a zejména zvýšenou zvláštní platbu, a poznamenává: „Speciální dividenda překonala naše očekávání a EOG má dobrou pozici, aby i nadále překračovala rámec kapitálové návratnosti +60 % FCF vzhledem ke své čisté hotovostní pozici.“

Jungwirth pokračuje v diskuzi o cestě EOG vpřed a říká: „Zatímco břidlicový průmysl čelil v letošním roce výzvám, EOG důsledně podával diferencovaný výkon díky jeho více povodím, základní ploše, inovativní kultuře, provozním odbornostem a zvýhodněné marketingové pozici. Úspěch v průzkumu dále rozšířil dráhu dvojitého prémiového inventáře společnosti, přičemž nedávno oznámená hra Ohio Utica spolu s Dorado je připravena podpořit celkový růst produkce a výnosy v budoucích letech.“

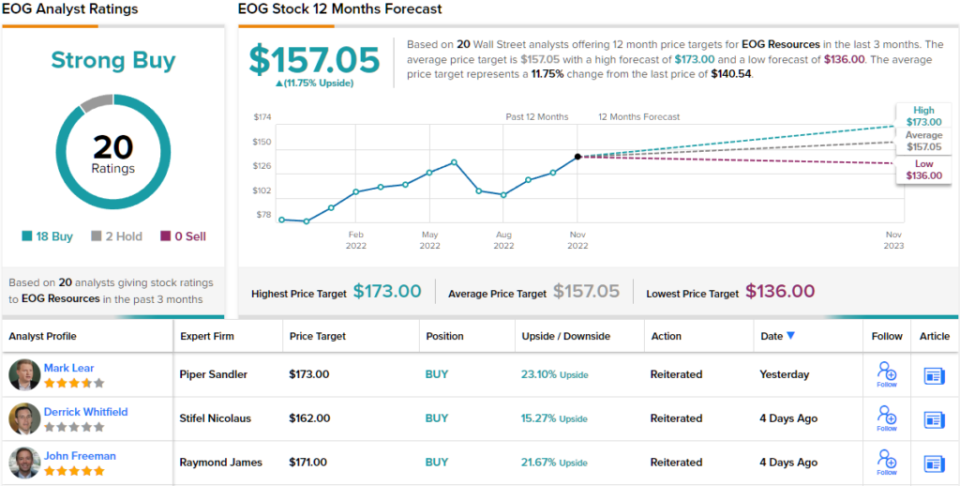

Na základě svého optimistického postoje k této velké ropné a plynárenské společnosti Jungwirth krysy EOG sdílí nadprůměrnou výkonnost (tj. Koupit) a stanoví cenový cíl 160 USD, což znamená roční potenciální zisk 14 %. Na základě aktuálního dividendového výnosu a očekávaného zhodnocení ceny má akcie ~20% potenciální celkový výnosový profil. (Chcete-li sledovat Jungwirthův záznam, klikněte zde)

Velké peníze průzkumníci uhlovodíků nemusí chodit prosit analytiky Wall Street, aby je zkontrolovali – a EOG má v záznamech 20 recenzí analytiků. Patří mezi ně 18 nákupů za pouhé 2 držení, pro konsensuální hodnocení akcie Strong Buy. (Podívejte se na předpověď akcií EOG na TipRanks)

Healthcare Reality Trust (HR)

Další na řadě je realitní investiční trust, REIT. Tyto společnosti, které nakupují, vlastní, provozují a pronajímají širokou škálu nemovitostí a hypotečních aktiv, jsou známé jako věčné dividendové šampióny. Společnost Healthcare Realty Trust, která se specializuje na lékařské kancelářské prostory, je solidním zástupcem této mezery. Společnost dokončila významnou fúzi s Healthcare Trust of America 20. července.

Včetně aktiv získaných fúzí se společnost může pochlubit portfoliem tvořeným 728 nemovitostmi o celkové ploše více než 44 milionů čtverečních stop pronajímatelné plochy. Z této celkové plochy je 82 % zřízeno jako leasing pro více nájemců. Společnost působí ve 35 státech. Healthcare realty také poskytuje leasing a služby správy majetku pro více než 39 milionů čtverečních stop lékařského prostoru po celé zemi.

Podíváme-li se na finanční výsledky, HR vykázalo za 28.3Q3 čistý příjem ve výši 22 milionu USD. To dosáhlo EPS ve výši 8 centů na akcii, což je výrazně nad očekávaným 1 centem. Za třetí čtvrtletí společnost realizovala normalizované finanční prostředky z operací (FFO) ve výši 129.4 milionu USD, neboli 39 centů na akcii. To bylo pod konsensuálními odhady 0.43 USD.

FFO je důležité pro dividendové investory, protože to je metrika, která financuje platbu. HR deklarovala dividendu ve výši 31 centů na kmenovou akcii svými výsledky za 3Q22 a vyplatila ji 30. listopadu. Při současné platbě se dividenda anualizuje na 1.24 USD a dává výnos 6.1 %.

Steve Cohen ukázal, že na něj udělaly dojem atributy HR, a to díky velkému nákupu. Jeho firma získala 800,200 16.24 akcií HR, čímž si vytvořila počáteční pozici, která má nyní hodnotu XNUMX milionu dolarů.

Stephen Manaker, 5hvězdičkový analytik ze Stifel, zaujímá vyvážený pohled na tento REIT, zvažuje pozitiva a negativa, než se staví pevně na býčí stranu – dává tak přesvědčení, že růstový potenciál společnosti je skutečný a že nevýhodou je spíše pomalejší tempo. že růst spíše než stažení.

„Máme obavy z toho, jak dlouho bude HR trvat integrovat portfolio HTA a následně využít leasingové příležitosti spojeného portfolia. V tuto chvíli to zůstává na straně výdělků příběhem „dokaž to“. Zůstáváme však hodnoceni jako Buy, protože se domníváme, že současné ocenění je velmi atraktivní podle našeho odhadu pro rok 2023, který podle nás představuje ‚realistický scénář‘,“ uvedl Manaker.

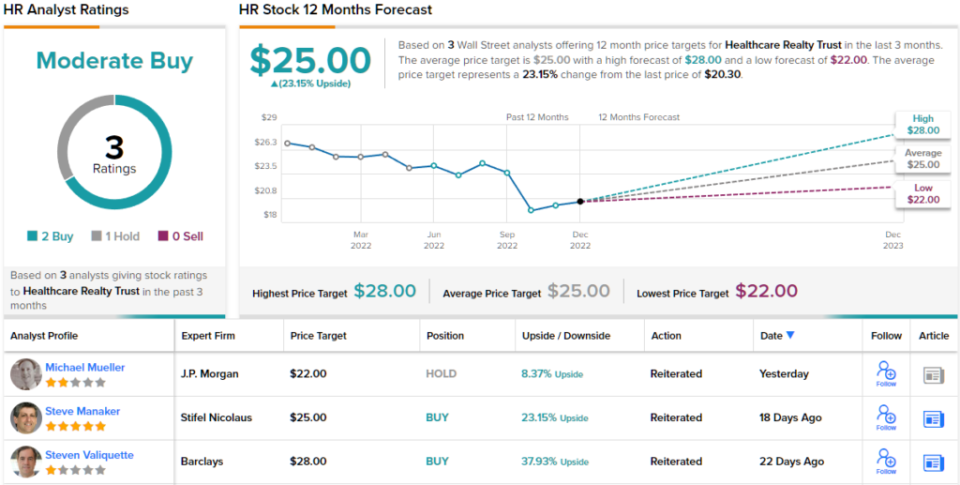

Manaker kvantifikuje svůj postoj a hodnotí Healthcare Realty jako nákup a stanoví cílovou cenu 25 USD, což znamená 23% nárůst pro nadcházející rok. (Chcete-li sledovat záznam manažera, klikněte zde)

Podíváme-li se na konsensuální rozdělení, 2 nákupy a 1 držení dávají dohromady konsenzus analytiků o mírném nákupu. Akcie v HR se obchodují za 20.30 USD a průměrný cenový cíl 25 USD naznačuje nárůst o 23 % z této úrovně do konce příštího roku. (Podívejte se na předpověď HR akcií na TipRanks)

Chcete-li najít dobré nápady pro obchodování dividendových akcií za atraktivní ocenění, navštivte TipRanks' Nejlepší akcie koupit, nástroj, který sjednocuje všechny majetkové poznatky TipRanks.

Odmítnutí odpovědnosti: Názory vyjádřené v tomto článku jsou pouze názory analytiků. Obsah je určen pouze pro informační účely. Před provedením jakékoli investice je velmi důležité provést vlastní analýzu.

Zdroj: https://finance.yahoo.com/news/billionaire-steve-cohen-goes-big-142559556.html