Vzhledem k tomu, že míra inflace v letošním roce dosáhla úrovní, které nebyly od počátku 1980. let 2022. století, a Fed ve snaze ji zkrotit agresivním zvýšením úrokových sazeb, byly tyto otázky horkými tématy v roce XNUMX. Tato konverzace však pravděpodobně v dohledné době nezmizí. , podle legendárního investora Howarda Markse. "Inflace a úrokové sazby s vysokou pravděpodobností zůstanou dominantními faktory ovlivňujícími investiční prostředí v příštích několika letech," uvedl miliardář v nedávné zprávě pro investory.

Miliardář, spoluzakladatel investičního gigantu Oaktree Capital Management v hodnotě 163 miliard dolarů, se proslavil tím, že často riskoval na trzích, kde jiní nebyli ochotni vkročit – problémový dluh, Čína – a myslí si, že podmínky na trhu jsou nyní jiné než v minulosti a že se mění. prostřednictvím toho, co nazývá „mořskou změnou“. Marks si ve skutečnosti myslí, že v následujících letech budou věci „obecně méně růžové“.

Je tedy zapotřebí obezřetného myšlení a to nás přivede k dividendovým akciím. Jedná se o akcie, které zajistí stabilní příjem bez ohledu na každodenní výkyvy trhu a ochrání portfolio před jakoukoli příchozí volatilitou.

Pro další inspiraci jsme se obrátili na Markse a podívali jsme se blíže na dva vysoce výnosné dividendové akcie, do kterých miliardář masivně investoval. Podle Databáze TipRanks, komunita analytiků je na stejné stránce, přičemž každý ticker získává konsensuální hodnocení „Silný nákup“. Podívejme se, proč Marks a širší komunita Wall Street považují tyto akcie právě teď za přitažlivé.

Společnost Sitio Royalties Corp (STR)

Pokud se nechystáte riskovat v obtížném investičním klimatu roku 2022, pravděpodobně zamíříte směrem k ropnému a plynárenskému průmyslu, jednomu z mála míst, které letos investorům přináší silné výnosy. S ohledem na tuto skutečnost je prvním jménem podporovaným Marks, na které se podíváme, Sitio Royalties, společnost zabývající se čistě ropnými a plynovými minerály a licenčními poplatky s nemovitostmi umístěnými převážně v Eagle Ford Shale, Permian Basin a Appalachian Basin.

Posláním společnosti je pořizování vysoce kvalitních aktiv. Ve skutečnosti je Sitio výsledkem červnové fúze mezi Falcon Minerals a Desert Peak. A společnost se chystá znovu sloučit – s Brigham Minerals, což téměř zdvojnásobí velikost společnosti, která již vykazuje silný růst.

Ve svém nejnovějším finančním výkazu vzrostly tržby meziročně o 242 % na 115.49 milionu USD, přičemž společnost dosáhla rekordně vysokého průměrného denního objemu produkce 17,990 45 barelů ropného ekvivalentu za den („Boe/d“), což představuje 106.3 % sekvenční zvýšení. Sítě vygenerovaná adj. EBITDA ve výši 38 milionu USD, což je 2% nárůst oproti úlovku ve 24. čtvrtletí, zatímco diskreční peněžní tok se postupně zvýšil o 93.4 % na XNUMX milionu USD.

Společnost STR se svými výsledky za 72Q3 zdůraznila své defenzivní pověření a oznámila dividendu ve výši 22 centů na kmenovou akcii a vyplatila ji 18. listopadu. Při současné platbě se dividenda anualizuje na 2.88 USD a poskytuje vysoký výnos 9.6 %.

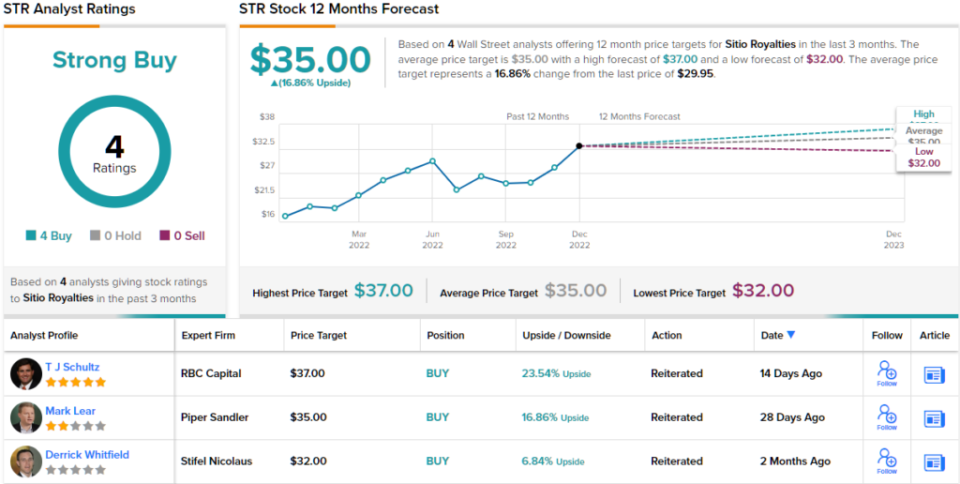

Akcie Sitio od začátku roku vzrostly o působivých 70 %, ale Marks si evidentně myslí, že je zde mnohem více prostoru pro provoz. Během 3. čtvrtletí zaujal novou pozici v akciích STR a koupil 12,935,120 388 XNUMX akcií, nyní v hodnotě téměř XNUMX milionů dolarů.

Není jediný, kdo projevuje sebevědomí. analytik RBC TJ Schultz se líbí způsob, jakým tato společnost funguje, a poznamenává: „Narůstající rozsah prostřednictvím akvizic zůstává příběhem pro STR, přičemž dříve oznámená fúze s MNRL (Brigham Minerals) by měla být uzavřena v 1Q23 kromě permských akvizic, které byly uzavřeny ve 2Q22 a 3Q22… Pokračujeme abychom si oblíbili výhody větší velikosti a rozsahu, které fúze a akvizice poskytují společnosti STR.“

Tyto komentáře tvoří základ pro Schultzův rating Outperform (tj. Koupit), zatímco jeho cílová cena 36 USD naznačuje, že akcie v následujících měsících porostou o ~23 % výše. (Chcete-li sledovat Schultzův záznam, klikněte zde)

Schultzovi kolegové souhlasí; všechna 3 další nedávná hodnocení jsou kladná, což z tohoto konsensu činí silný nákup. Po dosažení průměrného cíle 35 USD budou akcie od nynějška poskytovat výnosy 17 % ročně. (Podívejte se na předpověď akcií STR na TipRanks)

Financování růstu dráhy (RWAY)

Příští jméno podporované Marks se obrátí do sektoru finančních služeb. Přesněji řečeno na Runway Growth, společnost, která se specializuje na rizikové půjčky. To znamená, že společnost poskytuje půjčky růstovým společnostem, které hledají alternativy k navyšování vlastního kapitálu. Společnost Runway preferuje investice do společností v oblasti technologií, biologických věd, zdravotnictví a informačních služeb.

Toto je prostor, který zažívá rychlý růst. Financování rizikového dluhu využívají společnosti v pozdější fázi, aby pomohly s rozvojem. Pomáhá také zabránit společnostem od ředícího kapitálového fundraisingu.

Dráha také zaznamenala zdravý růst. V nedávné zprávě za 3. čtvrtletí vzrostly tržby meziročně o 47 % na 27.3 milionu USD, zatímco zisk na akcii dosáhl 0.36 USD. Obě čísla splnila očekávání Street.

Pokud jde o dividendy, společnost je veřejná pouze přes rok, ale během tohoto období se dividenda s každou výplatou zvyšuje. Platba 36 centů za kmenovou akcii je o 9 % vyšší než v předchozím čtvrtletí a její roční hodnota činí 1.44 USD. Při tomto kurzu dividenda vynáší silných 10.7 %.

Vysoké výnosy jsou pro Markse vždy lákadlem a v současné době vlastní přes 21 milionů akcií RWAY za aktuální cenu přes 245 milionů dolarů.

Ve své investiční práci pro RWAY, analytička JP Morgan Melissa Wedelová zdůrazňuje skutečnost, že Marks' Oaktree je na palubě jako skutečné plus.

„Výkonný tým společnosti Runway má v průměru více než 26 let zkušeností, a proto věříme, že Runway dokázala přilákat Oaktree Capital Management jako dlouhodobého investora kotvící platformy a přidala na platformu nové, zkušené tvůrce. Věříme, že tento tým bude řídit realizaci strategie: nasazení kapitálu a zvýšení pákového efektu portfolia, ROE a dividend během našeho prognózovaného období,“ poznamenal Wedel.

V souladu s tím má Wedel hodnocení Overweight (tj. Buy) pro akcie RWAY podpořené cenovým cílem 14.5 USD. Důsledky pro investory? Nárůst o 26 % z aktuální ceny akcií. (Chcete-li sledovat Wedelův záznam, klikněte zde)

A co zbytek Ulice? Důvěra překypuje. S plným počtem nákupů – celkem 6 – se akcie přirozeně hlásí ke konsensuálnímu hodnocení Strong Buy. Průměrný cíl je prakticky stejný jako Wedelův cíl. (Podívejte se na předpověď akcií RWAY na TipRanks)

Chcete-li najít dobré nápady pro obchodování dividendových akcií za atraktivní ocenění, navštivte TipRanks' Nejlepší akcie koupit, nově spuštěný nástroj, který sjednocuje všechny poznatky o akciových tipech společnosti TipRanks.

Zřeknutí se odpovědnosti: Názory vyjádřené v tomto článku jsou pouze názory analytiků. Obsah je určen pouze pro informační účely. Před provedením jakékoli investice je velmi důležité provést vlastní analýzu.

Zdroj: https://finance.yahoo.com/news/things-less-rosy-billionaire-howard-151700418.html