Miliony obchodníků s kryptoměnami, kteří dříve používali FTX, si kladou otázku, zda vůbec dostanou své finanční prostředky poté, co burza zkolabovala a následně požádal o bankrot podle kapitoly 11.

Může trvat roky, než se průmysl digitálních aktiv zotaví.

Takže je to všechno zkázy a temnoty? Nebo se za tím nepořádkem skrývá nějaký pozitivní přínos? Abychom našli odpovědi na tyto otázky, musíme vzít v úvahu centralizovaná vs. decentralizovaná rizika.

Jako peer-to-peer digitální peníze jsou bitcoiny důvodem, proč kryptotrh vůbec existuje. Během svého vývoje však byla nad digitálními aktivy postavena vrstva CeFi, protože nová aktiva jsou zdánlivě vytvářena ze vzduchu. Vzhledem k tomu, že vzniká taková pochybná hodnota, je zásadní porozumět potenciálním důsledkům takové centralizované infrastruktury postavené nad tím, co bylo původně navrženo jako decentralizovaný systém.

Lekce získané z FTX

Kolaps FTX byl odstraněn jednou rukou $ 219 miliardy z celkové tržní kapitalizace kryptoměn od 7. listopadu do dvou dnů. To je ekvivalent celé Elona Muska Čistého jmění od října 2022. A pokud jde o čisté jmění SBF, zdá se, že ve skutečnosti nikdy nebyl miliardářem.

V nejnovějším podání od konkurzních manažerů FTX odhalila daňová přiznání za rok 2021 pro právnické osoby celkovou čistou provozní ztrátu z převodu $ 3.7 miliardy. Přesto, pokud si vzpomínáte, rok 2021 byl vůbec nejbýčím kryptografickým rokem, jak dokazuje hypervaluace altcoinů, vedená stropem bitcoinu ATH ve výši 69 XNUMX $.

V důsledku toho se zdá, že propletená síť „hodnoty“ SBF infikovala každý kout kryptoprostoru. Genesis Lending a Greyscale Bitcoin Trust (GBTC) společnosti DCG mohou být ještě posledním dominem, které padne, protože se snaží posílit operace s investory likvidity, kteří vytáhli prostředky jako preventivní varovné opatření.

Časová osa Genesis

8. listopadu: „Žádná významná čistá úvěrová expozice“

9. listopadu: Ztratili jsme 7 milionů dolarů

10. listopadu: Dobře, máme 175 milionů $ zamčených v FTX

16. listopadu: Omlouváme se, žádné výběry ani nové půjčky

17. listopadu: Dobře, potřebujeme 1 miliardu dolarů

21. listopadu: Bez peněz zbankrotujeme

????

- Cred (@CryptoCred) Listopadu 21, 2022

Viděli jsme podobné časové osy s Celsius a BlockFi, přičemž obě byly centralizovanými úvěrovými platformami nabízejícími lákavé výnosy z uživatelských vkladů.

V tandemu s hacker FTX pád ceny ETH výměnou ukradeného ETH za stablecoiny, kryptoprostor nikdy neměl tak velký negativní tlak v tak krátkém období.

Po oddálení tohoto chaosu jsou již na obzoru zásadní lekce:

- Zdá se, že „chytré peníze VC“ nejsou ničím. V bull runu ani SoftBank, MultiCoin, Sequoia, ani Temasek neprovedly due diligence před nalitím miliard do schémat SBF.

- Smysl rychlého zbohatnutí převládá nad náležitou péčí. Takže SBF zaplnila roli loutky „záchranný král,“ posílený o stovky vlivné sponzorství pomoci přinést digitální aktiva běžnému publiku.

Nakonec SBF dále začlenila podvodnou pověst pro celý kryptoprostor, který bude následovat v příštích letech. Přesto je světlo průhlednosti na konci tunelu nákazy.

Jak může být „krypto“ znovu spojeno se současnými a budoucími špatnými herci?

Centralizovaná burza (CEX) Transparentnost

Je ironií, že primárním problémem s vrstvou CeFi postavenou na blockchainu je nedostatek transparentnosti. Ačkoli to nebyl první příklad, kolaps FTX to jasně ukázal.

Kromě toho, že nemá účetní oddělení, vyšlo najevo, že FTX, kdysi v hodnotě asi 32 miliard dolarů, ve skutečnosti vlastnila nula bitcoinů, když vyhlásila bankrot. Místo toho se zdánlivě podvodná výměna konala Bitcoinové závazky v hodnotě 1.4 USD. Je podceněním říci, že to deformuje trh.

Celá situace jasně ukazuje potřebu transparentnosti mezi centralizovanými burzami kryptoměn.

V rekordním čase po kolapsu FTX se koncept důkaz o rezervách byl široce přijímán jako první krok. Binance byla jednou z prvních, která ukázala své studené a horké peněženky, brzy se k ní přidaly Crypto.com, OKX, Deribit, Bitfinex, Huobi Global a Kucoin. Analytici společnosti Nansen zasáhli, aby poskytli jednotný důkaz o rezervách přístrojová deska pro CEX.

Pohled na všechny burzovní držby, které aktuálně podporujeme:

Binance 64.4 miliardy dolarů

Bitfinex 7.9 miliardy dolarů

OKX 5.9 miliardy dolarů

Huobi 3.1 miliardy dolarů

KuCoin 2.5 miliardy dolarů

+ dalšíV budoucnu budeme přidávat další burzy, takže je sledujte zde: https://t.co/apbQFLN7HX pic.twitter.com/l5SJXkoCWw

— Nansen (@nansen_ai) Listopadu 21, 2022

Kromě důkazu o rezervách se pravděpodobně také dočkáme další vrstvy transparentnosti – důkazu o solventnosti nebo důkazu odpovědnosti. Koneckonců, burza mohla pouze pořídit snímek stavů své blockchainové peněženky, aby poté tyto prostředky převedla jinam.

Spoluzakladatel Etherea, Vitalik Buterin, vydal a koncept proof-of-solvency pomocí stromů Merkle:

„Pokud prokážete, že vklady zákazníků se rovnají X („doklad o závazcích“) a prokážete vlastnictví soukromých klíčů mincí X („doklad o aktivech“), pak máte doklad o platební schopnosti: prokázali jste výměnu má prostředky na vyplacení všech svých vkladatelů.“

Cituji Buterina v odpovědi na Twitteru, generálního ředitele Binance řekl jeho výměna už funguje provádění další éra transparentnosti CEX. Nyní, když je důvěra v CeFi na historickém minimu, všichni zbývající hráči spěchají dokázat, kdo je důvěryhodnější.

Z jednoho důvodu je pravděpodobné, že centralizované burzy budou vždy hrát významnou roli v kryptoprostoru. Většina lidí jako ta jednoduchost a pohodlí jediné aplikace, která dělá vše za ně – úschova, spoření a obchodování. Naproti tomu vlastní správa prostřednictvím DeFi ze své podstaty vyžaduje vysoké zapojení uživatelů a určitou úroveň technické kompetence uživatele kvůli diverzifikovaným protokolům, dApps a blockchainům.

Proto, aby DeFi rostla, transparentnost CEX CeFi musí růst a být pevným stavebním kamenem pro budoucnost kryptoekosystému. Na této cestě DeFi dláždí cestu svou odolností ve srovnání s dalším produktem CeFi – půjčováním.

DeFi postrádá vlastní zranitelnost v CeFi

V kryptoprostoru se stalo velmi populární nedbalé prolínání skutečných platforem DeFi a hybridních platforem DeFi-CeFi (což jsou ve skutečnosti platformy CeFi) v konverzaci. Přesto je mezi nimi podstatný rozdíl.

Stačí se podívat na to, co se stalo během roku 2022. Od stupňů Celsia a BlockFi až po program Gemini's Earn, všechny selhaly:

- Generální ředitel společnosti Celsius Alex Mashinsky ruční řízené obchody v naději na enormní výnosy platících uživatelů (až ~18 %), což také vyžadovalo neustálý příliv uživatelských vkladů. Místo toho Celsius po bankrotu stále dluží uživatelům 4.7 miliardy dolarů.

- Následující Expozice BlockFi na Tři šipky kapitál, jeden z největších krypto investičních fondů, BlockFi následoval do devalvační jámy, z 5 miliard dolarů před rokem získal pomoc SBF Alameda v hodnotě 400 milionů dolarů. Stále však není jasné, zda BlockFi je vyhlásit bankrot a pokud budou vráceny nezajištěné uživatelské prostředky, protože výběry BlockFi jsou v době psaní tohoto článku pozastaveny.

- Nezaměňovat se samotnou burzou, program Gemini Earn nechal Genesis Trading dodávat svým uživatelům výnosy. Problém je v tom, že společnost Genesis vlastněná DCG měla jako hlavní dlužníky Three Arrows Capital a Alameda Research, oba jsou nyní v úpadku. Jako výsledek, Genesis zastavil výběr uživatelů poté, co odkupy převýšily její závazky.

Tyto platformy lákaly uživatele vysokými výnosy a zároveň využívaly jejich prostředky v jiných podnicích, což, jak se ukázalo, není udržitelné. Přestože tedy 100% splacení v každém okamžiku není něco, co by následovaly ani banky, zůstává zde velký rozdíl.

Bankovní vklady jsou pojištěny FDIC, zatímco krypto vklady nikoliv. Z toho vyplývá, že platformy CeFi musely zavést ještě přísnější sebekázeň než banky. Ale jak je toho dosažitelné, když jsou řízeny sobeckými stranami namísto samosprávného kódu? Opět se tedy dostáváme k hlavnímu rozdílu mezi DeFi a CeFi.

Bude DeFi převládat jako jediné tržiště půjček ve městě?

Ve srovnání s předními platformami DeFi, které všechny stále fungují, se zdá, že bude trvat nový cyklus, než si CeFi znovu získá důvěru uživatelů. Ačkoli některé platformy DeFi byly vystaveny FTX, jako například Liquid Meta (LIQQF), většina z nich je mimo obecný sestupný trend bez újmy, což má dopad na celý krypto trh.

To bylo dostatečně prokázáno, když protokol půjček Aave zaznamenal prudký nárůst aktivity po zastavení výběrů Gemini Earn. Na krátkou dobu minulou středu mohli uživatelé Aave vydělat až 83% výtěžek na stablecoin GUSD Gemini, pravděpodobně kvůli zvýšené poptávce, protože lidé v panice stahovali své prostředky GUSD.

Než se zeptáš Anon.

GUSD nelze použít jako kolaterál na Aave. Takže žádné riziko špatných dluhů.

Osobně si myslím, že s mými současnými znalostmi v tom není žádný problém.

Takže pokud si chcete užít téměř 3ciferný výnos, než se dostane arb, bavte se! pic.twitter.com/Z5ay54PYeg

— Marc Zeller 👻 💜 🦇🔊 (@lemiscate) Listopadu 16, 2022

Tyto arbitrážní příležitosti jsou běžně k vidění ve světě forexového obchodování, a to i u mnoha důvěryhodní forex brokeři v USA které jsou regulovány National Futures Association (NFA) a Commodity Futures Trading Commission (CFTC). Ale bohužel jsme ještě neviděli tak jasná pravidla pro platformy CeFi.

V širším pohledu, proč si platformy CeFi letos vedly tak propastně? Jednoduše řečeno, protokoly DeFi postrádají schopnost korupce, protože hlasovací pravomoc k ovlivnění protokolu je distribuována zainteresovaným stranám komunity.

Některé platformy se dokonce rozhodly z důvodu decentralizace udělit uživatelům správu. Například protokol o půjčkách Liquity vidí nebezpečí v tom, že velryby hromadí tokeny s menšími čepicemi, aby uplatňovaly monopolní hlasovací právo. To je důvod, proč je jejich token LQTY pouze pro užitek, nikoli pro správu.

Vzhledem k tomu, že centralizované platformy generující výnosy stále zastavují výběry, půjčování dApps jako Aave (AAVE) nebo Compound (COMP) takovým problémům prostě nečelí. Uživatelé buď poskytují likviditu ostatním, aby si ji mohli půjčit, nebo ne. V samoregulovaných inteligentních smlouvách viditelných na veřejném blockchainu nelze nalézt žádné zmatky.

DEXové Vezměte si CEX Slack

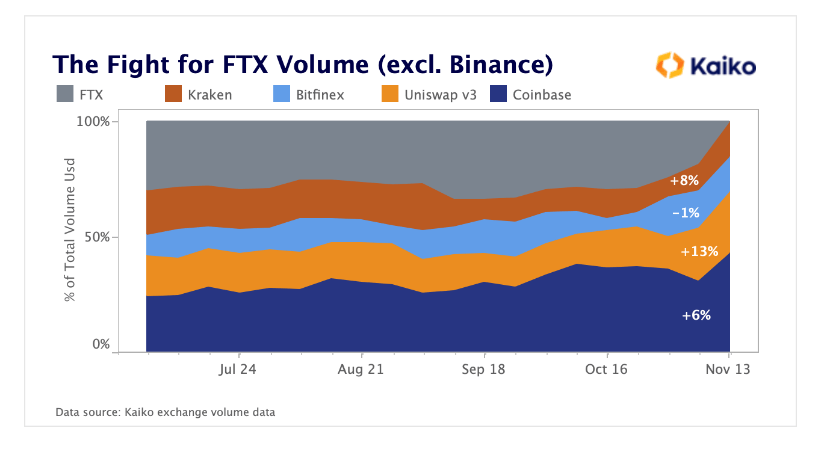

Vzhledem k tomu, že CEX implementují proof-of-Reserves a proof-of-solvency, DEX mohou mít tyto funkce vestavěné. V důsledku toho uživatelé bezprostředně po FTX zvýšili nejen půjčování DeFi, ale také decentralizovanou výměnu tokenů.

Zdá se, že DEXy berou část objemu obchodování ztraceného FTX v čele s Uniswapem.

Zatímco Uniswap (UNI) se z hlediska Coinbase vyrovnal objem obchodování, GMX token, pro decentralizovanou burzu derivátů, získal za poslední měsíc navrch.

To dává smysl, protože FTX US měl velmi oblíbená nabídka derivátů ve formě futures, opcí a swapů. Burza GMX přebírá tuto roli tím, že nabízí až 30násobné obchodování futures s pákovým efektem, přičemž GMX jako nástroj / token správy.

Kdo je nejexponovanějším hráčem „DeFi“?

FTX byl největším samostatným držitelem stSOL, as vsadil SOL pro ekosystém Solana. Aniž by opustila fázi beta, SBF je úzce zapojena do blockchainu Solana od jeho spuštění v roce 2020, když koupila více než 58 milionů SOL.

Kromě séra SBF (SRM), ekvivalentu Solana Uniswap, se Solana jeví jako největší poražený fiaska FTX – pokud se podíváme na projekty mimo FTX úplně. Jakmile bylo SOL propagováno jako zabiják Etherea, kleslo za měsíc o 60 %, čímž se zmenšila jeho rostoucí alternativa DeFi.

Jak se říká, tvrdé lekce trvají navždy. Blockchainy a platformy DeFi, které zvolily hybridní přístup – VC shortcut money – nyní sdílejí závazky CeFi. V konečném důsledku je decentralizace více než jen automatizované smlouvy.

Jinak by se to jmenovalo Automated Finance – AuFi – ne DeFi. Jeden sleduje původní základní linii DeFi, zatímco druhý přenáší riziko CeFi v automatizované podobě.

Hostující příspěvek od Shane Neagle z The Tokenist

Shane je aktivním zastáncem hnutí směrem k decentralizovanému financování od roku 2015. Napsal stovky článků týkajících se vývoje v oblasti digitálních cenných papírů - integrace tradičních finančních cenných papírů a technologie distribuované účetní knihy (DLT). Fascinuje ho stále rostoucí dopad technologie na ekonomiku - a každodenní život.

Zdroj: https://cryptoslate.com/op-ed-how-the-crypto-industry-is-responding-to-the-ftx-collapse/