O bitcoinu se dlouho hovořilo jako o inflačním zajištění. Zastánci tvrdí, že vládou vydávané fiat měny časem klesají na hodnotě kvůli tisku peněz centrálními bankami. Ale bitcoin neutrpí stejnou devalvaci, protože nabídka je pevně stanovena na 21 milionů tokenů.

Nyní, když je zde inflace a její přítomnost je cítit, BTC zatím nesplnil očekávání.

V dubnu údaje zpracoval Bloomberg ukázal, že korelace mezi indexem S&P 500 a bitcoinem je nejvyšší, jaká kdy byla. Od začátku zdravotní krize se tito dva skutečně pohybují jednotně.

Nedávná Zpráva Bank of America opakoval tento názor. Analytici Alkesh Shah a Andrew Moss uvedli, že nedávné zvýšení sazeb Fedu v boji proti inflaci vedlo k poklesu hodnoty bitcoinu spolu s akciemi.

Na základě toho se zdá, že dolar zůstává králem v dobách krize. Ale je to tak řezané a suché?

Tisk peněz se vymkl kontrole

Americký index spotřebitelských cen za duben klesl o 0.2 % oproti předchozímu měsíci, ale zůstává blízko rekordních 40letých maxim na 8.3%. Ve Spojeném království je to téměř stejné, poslední vládní údaj je 9 %.

V reakci na to britský kancléř Na Rishi Sun snažil se obvinit problém z „globálních výzev“ a dodal, že vláda poskytne „významnou podporu tam, kde to bude možné“, v boji proti krizi životních nákladů.

"Nemůžeme lidi před těmito globálními výzvami zcela ochránit, ale poskytujeme významnou podporu tam, kde je to možné, a jsme připraveni podniknout další kroky."

Globální výzvy se týkají pokračujících dopadů zdravotní krize, války ve východní Evropě a rozpadu dodavatelského řetězce. Ale žádný politik nemluvil o primární příčině inflace – tisk peněz, která je zcela pod kontrolou centrálních bank.

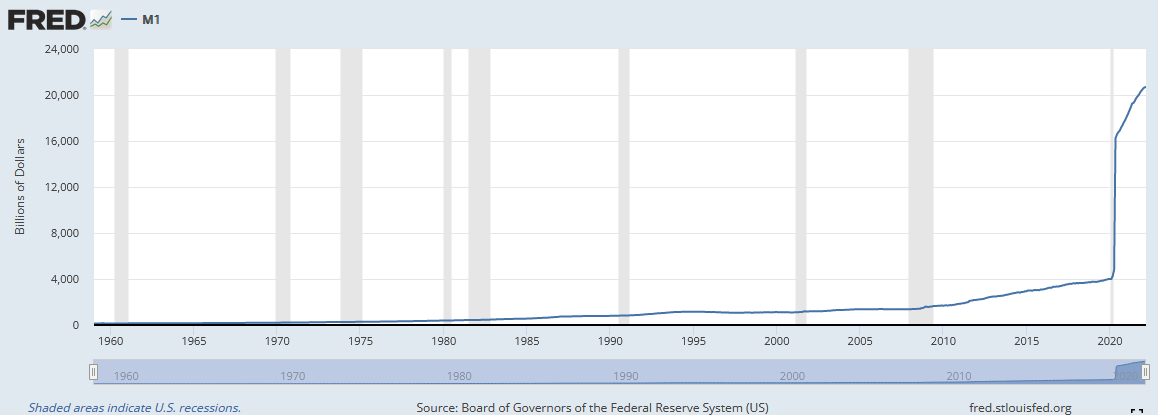

Ačkoli se široce propagovalo, že centrální banky od začátku zdravotní krize tiskly jako šílené, níže uvedený graf Fedu Peněžní zásoba M1 ilustruje rozsah problému.

„M1 je peněžní zásoba, která se skládá z oběživa, netermínovaných vkladů a jiných likvidních vkladů – což zahrnuje spořicí vklady. M1 zahrnuje nejlikvidnější části peněžní zásoby, protože obsahuje oběživo a aktiva, která jsou nebo mohou být rychle převedena na hotovost.

Od února 2020 činila americká peněžní zásoba M1 4,003 16,564 miliard dolarů. Ale to, co následovalo, byl téměř vertikální nárůst na 2020 XNUMX miliard dolarů do června XNUMX.

Produkce a peněžní zásoba by se měly pro zdravou ekonomiku pohybovat v souladu. Peněžní zásoba M1 však daleko převyšuje produkci produkce, což vede k převisu nabídky peněz za stejným, ne-li méně zbožím a službami.

Pravděpodobným výsledkem uvolněné měnové politiky je recese. Otázkou je, jak hluboký a bolestivý bude nadcházející pokles?

Skutečná inflace

Inflace není jedinou hlavní příčinou recese. Existují také faktory, které souvisejí s vysokými úrokovými sazbami, nízkou spotřebitelskou důvěrou a omezeným úvěrem.

Nicméně všechny výše uvedené faktory mají silnou vzájemnou souvislost v tom, že změny jednoho ovlivňují ostatní. Například rostoucí inflace se setká se zvýšenými úrokovými sazbami, což povede k potížím při získávání úvěrů a snížení výdajů a obecné důvěry.

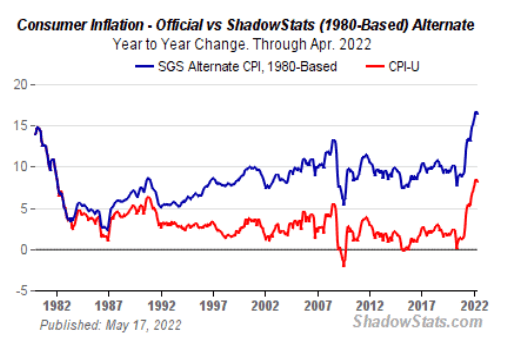

Mainstreamová média uvedla, že inflace je nejvyšší za posledních 40 let. Ale protože metodika použitá pro výpočet indexu spotřebitelských cen (CPI) má změnit v průběhu let je dnes inflace ve srovnání s předchozími desetiletími podhodnocena.

„Podle BLS změny odstranily předsudky, které způsobily, že CPI nadhodnocoval míru inflace. Nová metodika zohledňuje změny v kvalitě zboží a substituci.“

ShadowStats.com vypočítává inflaci pomocí stejných metodologií používaných v letech 1990 a 1980. Metodický graf z roku 1980 ukazuje, že inflace je v současnosti na úrovni 16 %, což je dvojnásobek uváděné hodnoty.

A když se vezme v úvahu jídlo a energie, které jsou vyloučeny z údajů CPI, protože jsou „volatilnější“, je skutečná situace horší, než by se kterýkoli politik odvážil veřejně přiznat.

A co vztah mezi bitcoinem a inflací?

Strach je prvořadým příběhem a investoři hledají bezpečí. Jak dosvědčuje pokles BTC od 4. čtvrtletí 2021, zdá se, že bitcoin není takovým úkrytem před nadcházející bouří.

Jeho pozdní výkon skutečně vedl mnohé, včetně maxi, k otázce, zda je bitcoin zajištěním inflace, rizikovým aktivem nebo možná něčím úplně jiným.

David Lawant, ředitel výzkumu ve společnosti Bitwise Asset Management, tvrdí, že bitcoin by měl být považován za „rozvíjející se peněžní aktivum a zajištění proti inflaci“. Dodává, že přední kryptoměna „udělala pozoruhodný pokrok, aby se jako taková etablovala“.

Ale jak to může být?

Lawant tvrdí, že měření citlivosti výnosů aktiv vůči inflaci je náročný úkol.

„Z mnoha výzev je možná nejdůležitější to, že inflační indexy, jako je CPI, odrážejí minulá data; jsou pro akci tržních cen nejrelevantnější pouze do té míry, do jaké mění budoucí očekávání. Dalším problémem je, že přicházejí pouze jednou za měsíc, což nám dává relativně malý vzorek, se kterým můžeme pracovat.“

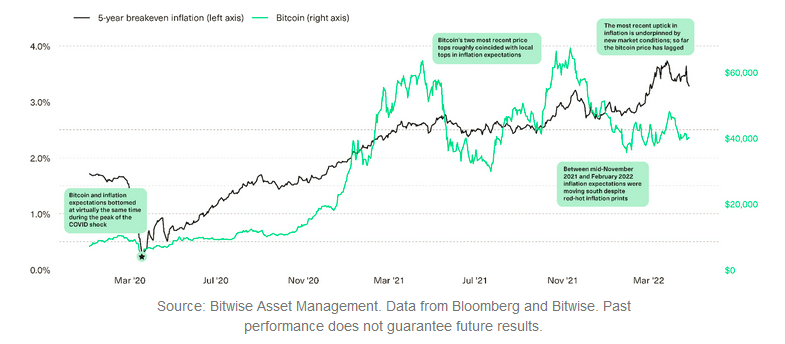

Jedním ze způsobů, jak překonat tuto překážku, je použití rovnovážná míra inflace. Lawant vysvětluje, že toto je odvozeno z pohledu na rozdíl mezi dvěma ekvivalentními aktivy, která se liší tím, zda nabízejí ochranu proti inflaci. Zmapoval cenu bitcoinu proti pětiletému zlomovému tempu inflace a výsledky ukazují poněkud korelovaný vztah.

Lawant poukazuje na to, že pětiletá zlomová inflace a cena bitcoinu dosáhly dna během zdravotní krize. Podobně maxima BTC v dubnu a listopadu 2021 vykázala přibližné místní vrcholy pětileté zlomové míry inflace.

V roce 2022 však došlo k jasnému rozdílu mezi těmito dvěma, přičemž bitcoin zdánlivě zaostává. Toto zpoždění je připisováno ukrajinsko-ruské válce a obavám trhu ze zvýšení sazeb, které mění vztah mezi inflačními očekáváními a výnosy rizikových aktiv.

"V této souvislosti se vztah mezi změnami inflačních očekávání a výnosy rizikových aktiv stává složitějším."

Za těchto podmínek jsme viděli rostoucí ceny některých komodit, zatímco růstové akcie utrpěly. Lawant řekl, že si myslí, že Bitcoin leží někde mezi těmito konci.

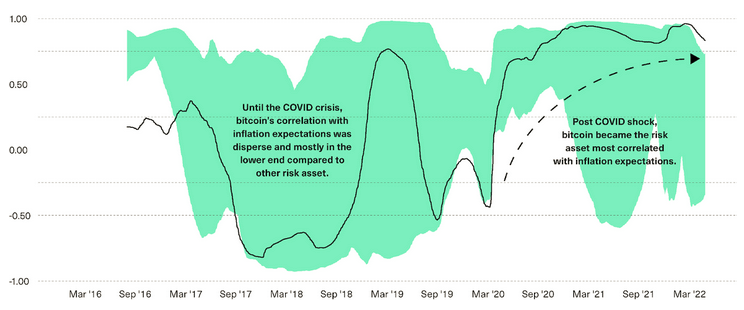

Níže uvedený graf ukazuje korelace mezi změnami inflačních očekávání a výnosy bitcoinů (černě) proti 13 dalším rizikovým aktivům, jako jsou akcie, dluhopisy, komodity a nemovitosti (agregované v zeleném stínování).

Od září 2019 do března 2020 byl bitcoin považován za aktivum, které nejméně korelovalo s tržními inflačními očekáváními, a posunulo se k nejvíce korelovanému aktivu v současnosti.

„Podle našeho názoru je nejpravděpodobnějším vysvětlením tohoto posunu rostoucí počet účastníků trhu – od makroinvestorů, korporací a pojišťoven až po finanční poradce – kteří uznávají roli bitcoinu jako potenciálního zajištění inflace.“

Lawant přesvědčivě tvrdí, že pro bitcoinový příběh o zajištění inflace není vše ztraceno. Ale se vším, co bylo řečeno, se to scvrkává na surová cenová data, a dokud se cena výrazně nevyšplhá výše, pochybnosti o tomto příběhu budou nadále přetrvávat.

Příspěvek Případ bitcoinu jako zajištění proti inflaci se objevil nejprve na CryptoSlate.

Zdroj: https://cryptoslate.com/the-case-for-bitcoin-as-a-hedge-against-inflation/