Riziko je mimo stůl

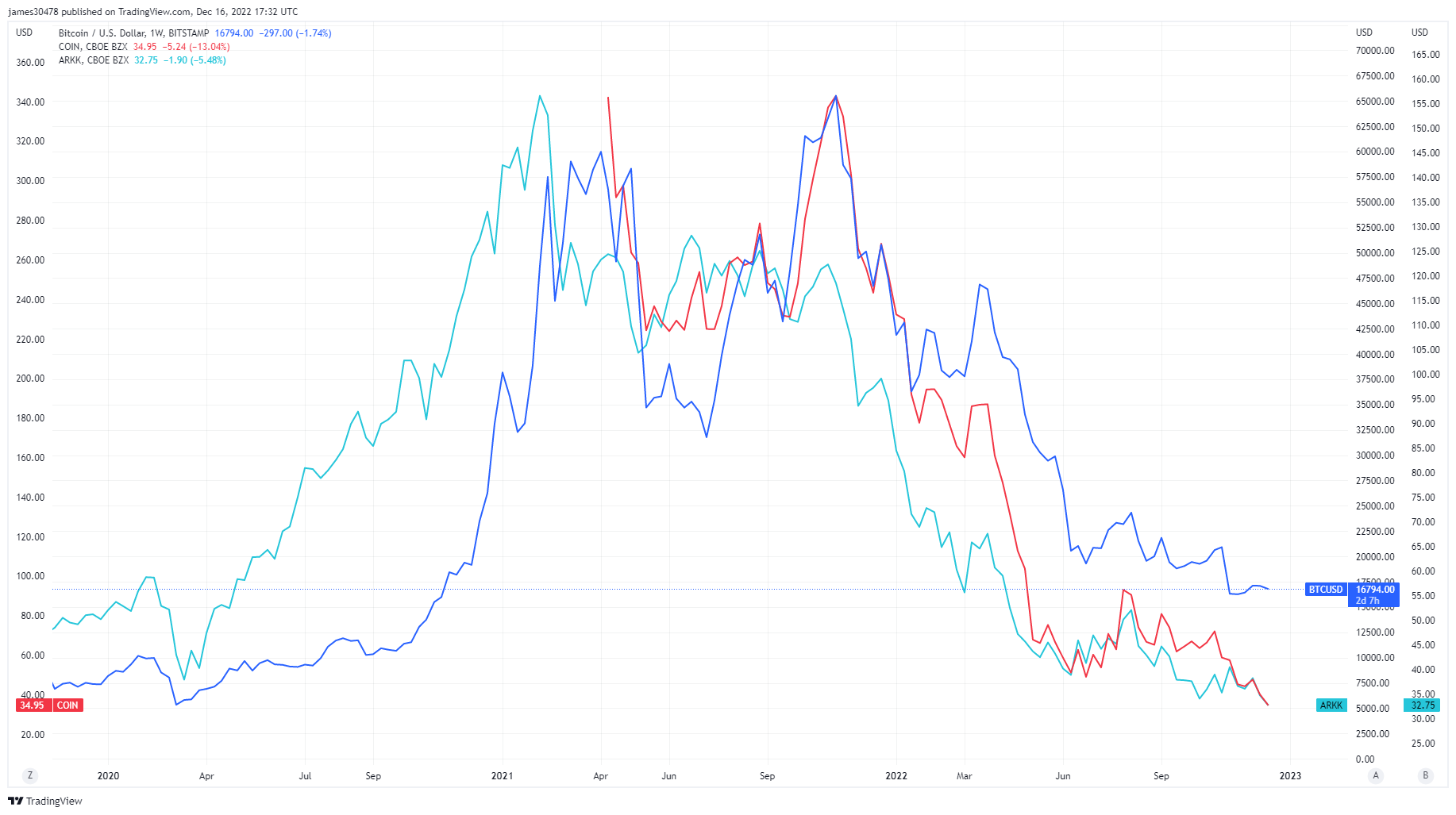

Riziko, pákový efekt a spekulace by mohly být považovány za klíčová slova pro rok 2021, protože přebytečná hotovost ze stimulu covid vstoupila na akciový trh a do krypto ekosystému. Mnoho tradičních finančních aktiv se od té doby vrátilo na své úrovně před covidem, jako je Ark Innovation ETF, veřejné akcie jako Coinbase a akcie těžby bitcoinů, které dosáhly historických minim. Bitcoin je však stále asi 5x vyšší než jeho minima covid.

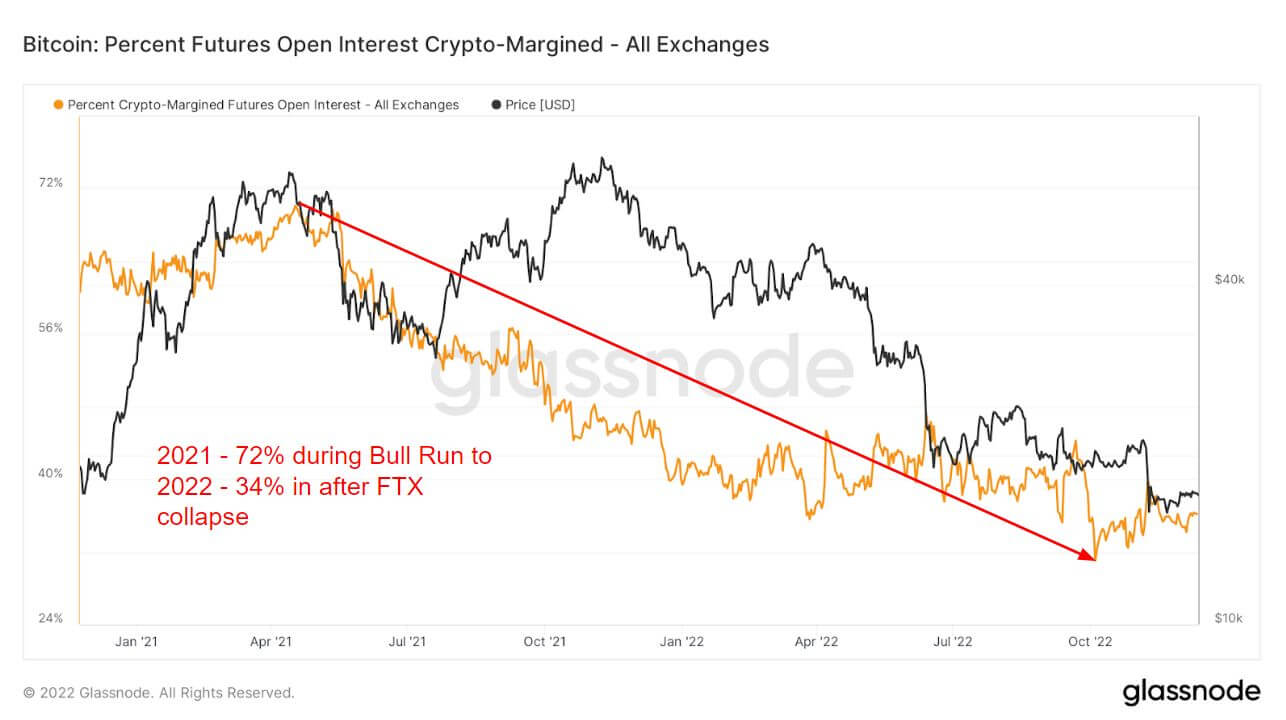

Zavedení derivátů bylo velkou součástí býčího běhu v roce 2021, který investorům umožnil podstoupit další riziko a spekulace. Jednou z cest je otevřený úrok z futures, celkový objem finančních prostředků (hodnota USD) alokovaný v otevřených futures kontraktech.

Býčí run v roce 2021 zaznamenal 72 % veškerého kolaterálu použitého pro futures otevřené úroky z krypto marže, tj. BTC. Jelikož je podkladové aktivum volatilní, přidalo by to další volatilitu a riziko pro pákovou pozici.

Jak se však blížil rok 2022 a riziko se zhroutilo, investoři využili jen 34 % marže v kryptoměnách. Místo toho přešli na fiat nebo stablecoiny, aby se zajistili proti volatilitě, protože ani jeden z nástrojů není svou povahou volatilní. Krypto marže byla od roku nižší než 40 %. Luna se zhroutila, což ukazuje na riziko a zůstalo stejné po zbytek roku 2022.

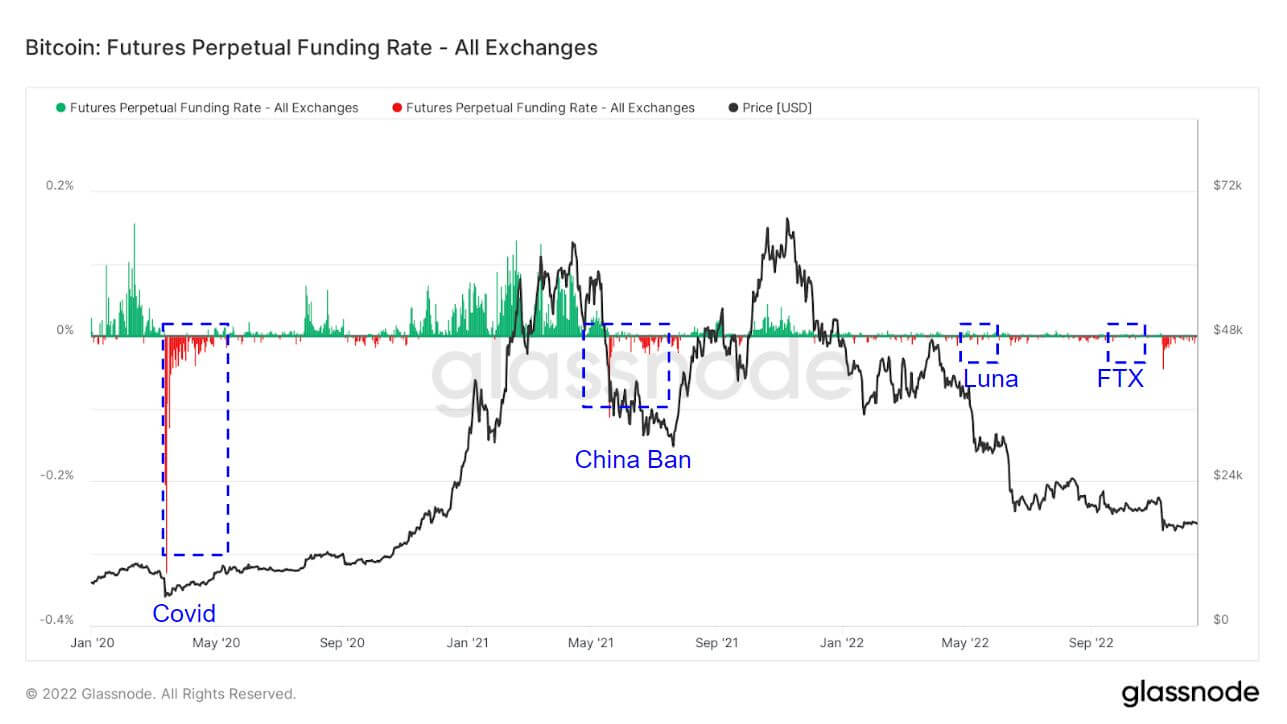

Drastická divergence ve futures mezi lety 2021 a 2022

Perpetuální swapové sazby financování během roku 2021 byly hlavně investoři dlouhotrvající a naznačovali, že investoři jsou na BTC stále optimističtější. Míry financování v roce 2022 však byly ve srovnání s rokem 2021 poněkud utlumené.

Průměrná míra financování (v %) stanovená burzami pro trvalé futures kontrakty. Když je kurz kladný, dlouhé pozice pravidelně vyplácejí krátké pozice. Naopak, když je sazba záporná, krátké pozice pravidelně vyplácejí dlouhé pozice.

Zvýrazněné jsou oblasti, kdy investoři jdou opačným směrem a shortují trh. Náhodou se to shodovalo s událostmi černé labutě. Covid, Čína zakazující BTC, Luna a kolaps FTX zaznamenaly obrovskou prémii za šortky. To je obvykle minimum v cyklu pro BTC nebo místní dno, protože investoři se snaží poslat BTC co nejníže.

V důsledku menšího pákového efektu na trhu byly likvidace v roce 2022 utlumeny ve srovnání s rokem 2021, kdy byli investoři na začátku roku 2021 likvidováni miliardy dolarů; 2022 jsou nyní jen miliony.

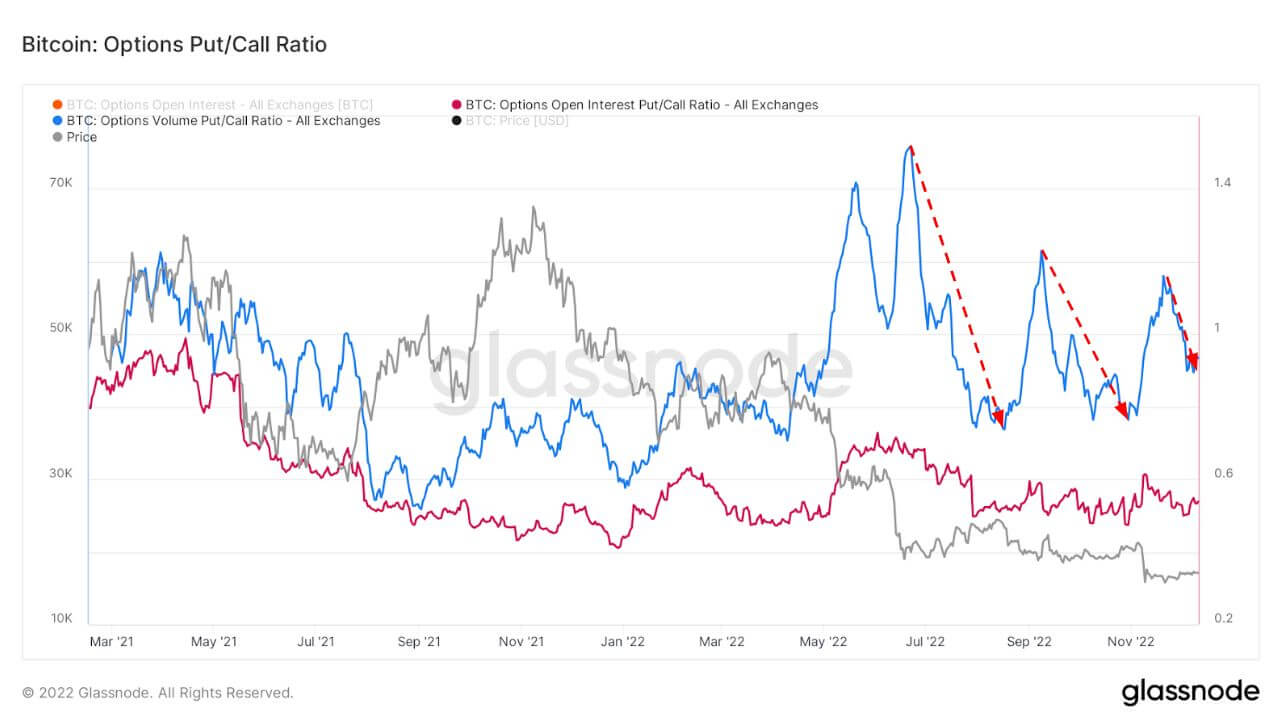

Volatilita a prémie prodejních opcí erodovaly

Implikovaná volatilita (IV) je očekávání trhu ohledně volatility. Vzhledem k ceně opce můžeme řešit očekávanou volatilitu podkladového aktiva.

Postupem času poskytuje prohlížení At-The-Money (ATM) IV normalizovaný pohled na očekávání volatility, která často rostou a klesají s realizovanou volatilitou a sentimentem trhu. Tato metrika ukazuje ATM IV pro opční smlouvy, jejichž platnost vyprší 1 týden ode dneška.

Po chaotickém roce 2022 se bitcoinový ekosystém filtruje do tlumeného prosince. Volatilita opcí se zhroutila, což se stalo po každé události černé labutě, aktuálně na víceletých minimech 40 %.

Tento graf představuje poměr Put/Call pro opční trhy, prezentovaný pro Open Interest (červená) a obchodované objemy (modrá).

Když se objeví riziko a volatilita, klade mají tendenci být umístěny za vyšší prémii, jak je vidět níže. Po Luně a FTX kolaps, prémie za prodejní opce erodovala, což byl také dobrý ukazatel během tohoto medvědího trhu.

Maloobchodní převzetí do vlastní péče

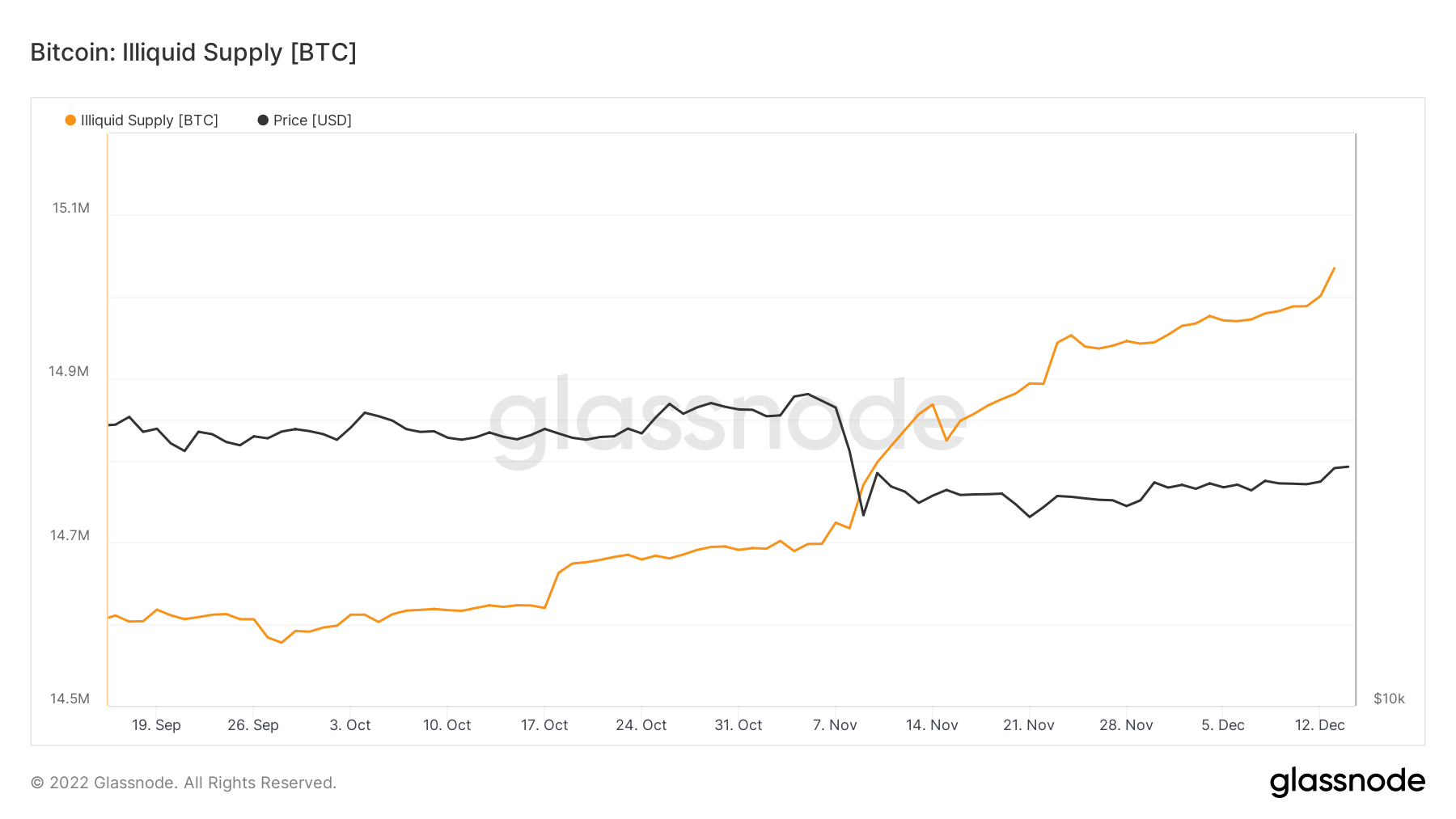

Nelikvidní zásoba právě prošla 15 miliony coinů uložených ve studených nebo horkých skladovacích peněženkách. Vzhledem k tomu, že oběžná nabídka BTC je kolem 19.2 milionů, tvořilo by to 78 % všech coinů v oběžné nabídce držené nelikvidními subjekty.

Vlastní úschova byla ústředním bodem kvůli kolapsu FTX a v posledních třech měsících byla míra změny nelikvidní nabídky nejvyšší za více než pět let, což ukazuje, že coiny opouštějí burzy.

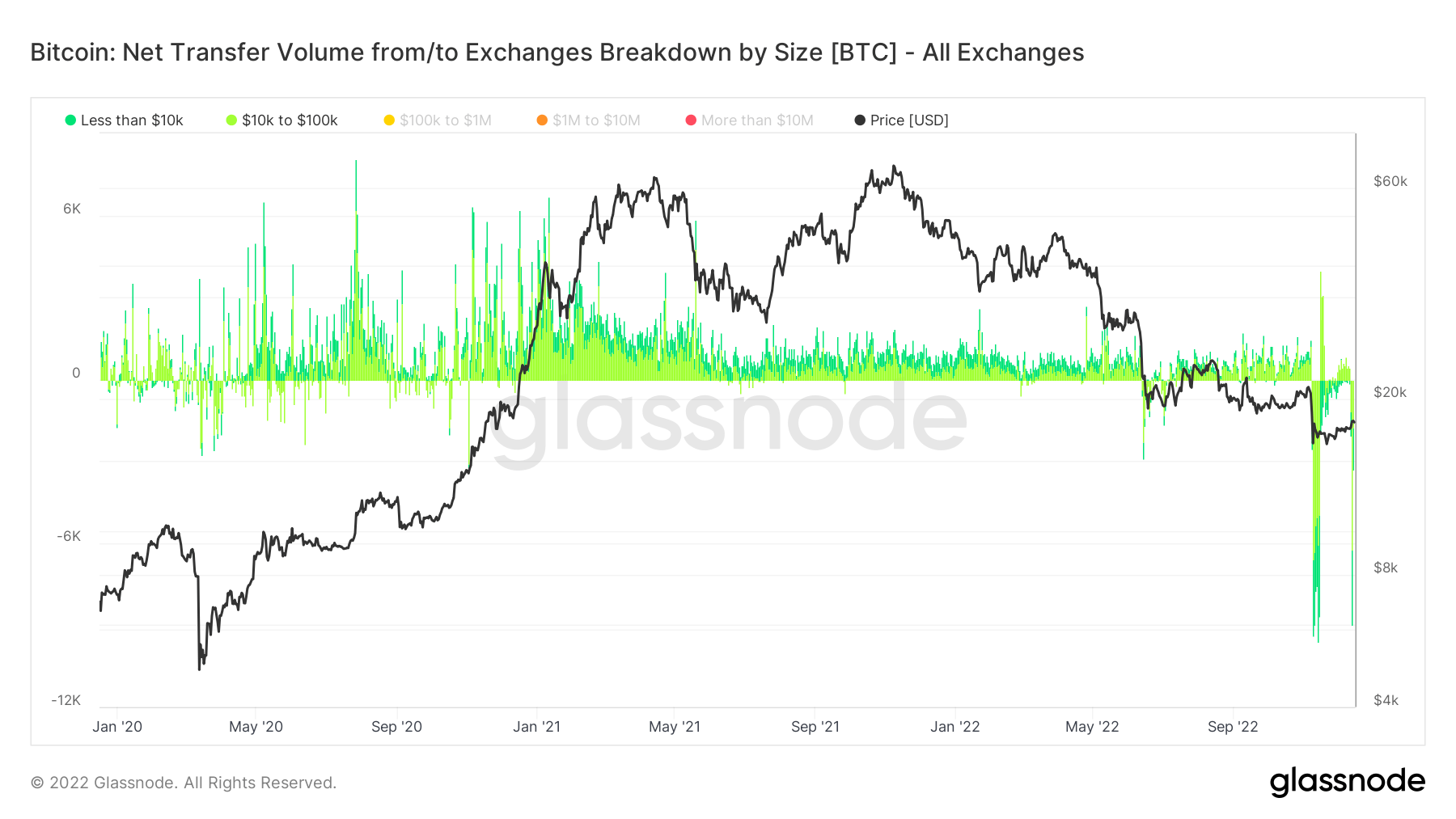

Pochopení toho, jak investoři odebírají své coiny z burz, se provádí prostřednictvím metriky, Čistý objem převodu z/na burzy, rozdělení podle velikosti.

Výběr pod 100 160 $ naznačuje maloobchodní transakce, při kterých bylo během kolapsu FTX několikrát vybráno 12 milionů $ a naposledy velký počet výběrů z Binance, týden začínající XNUMX. prosince.

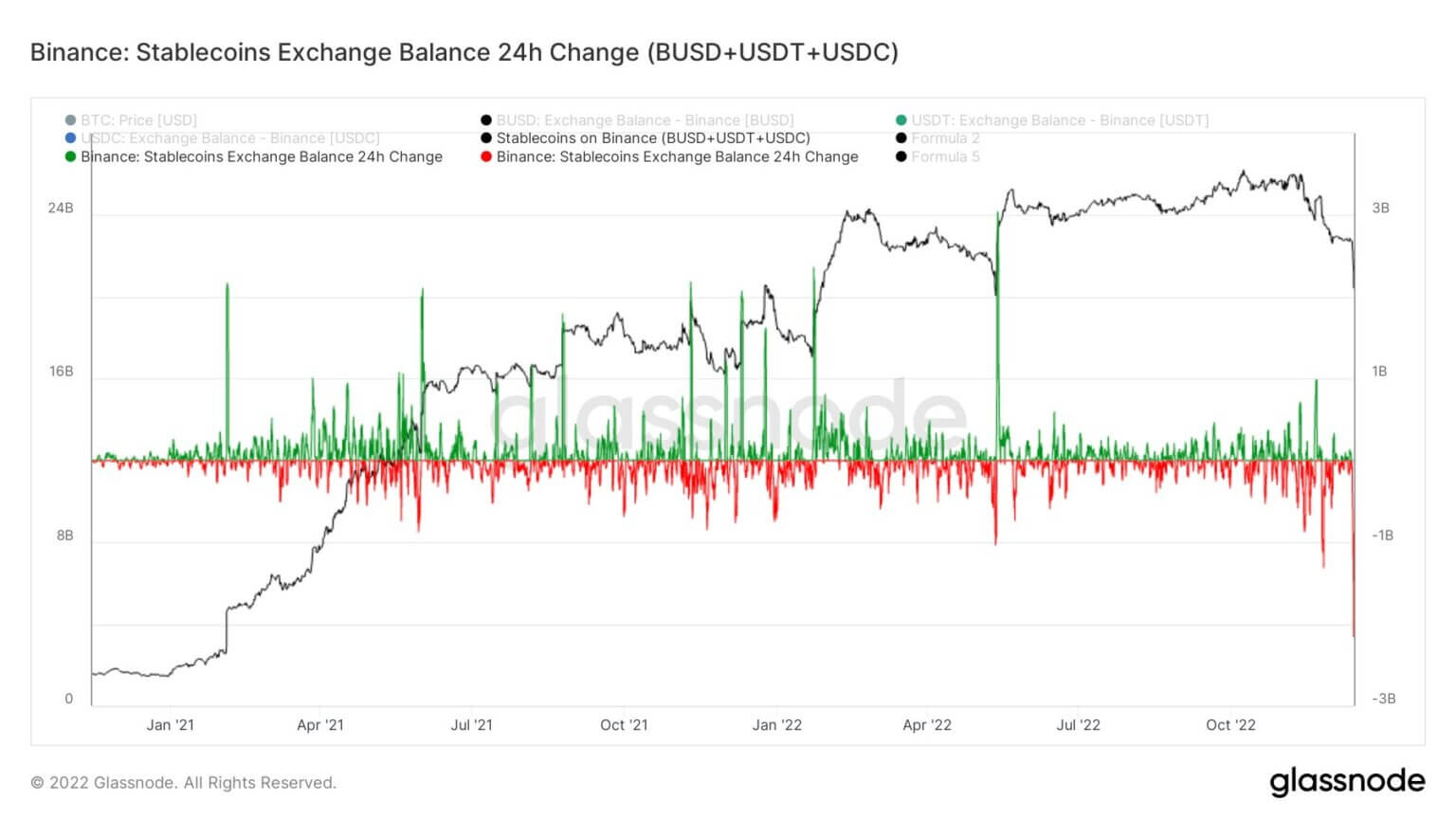

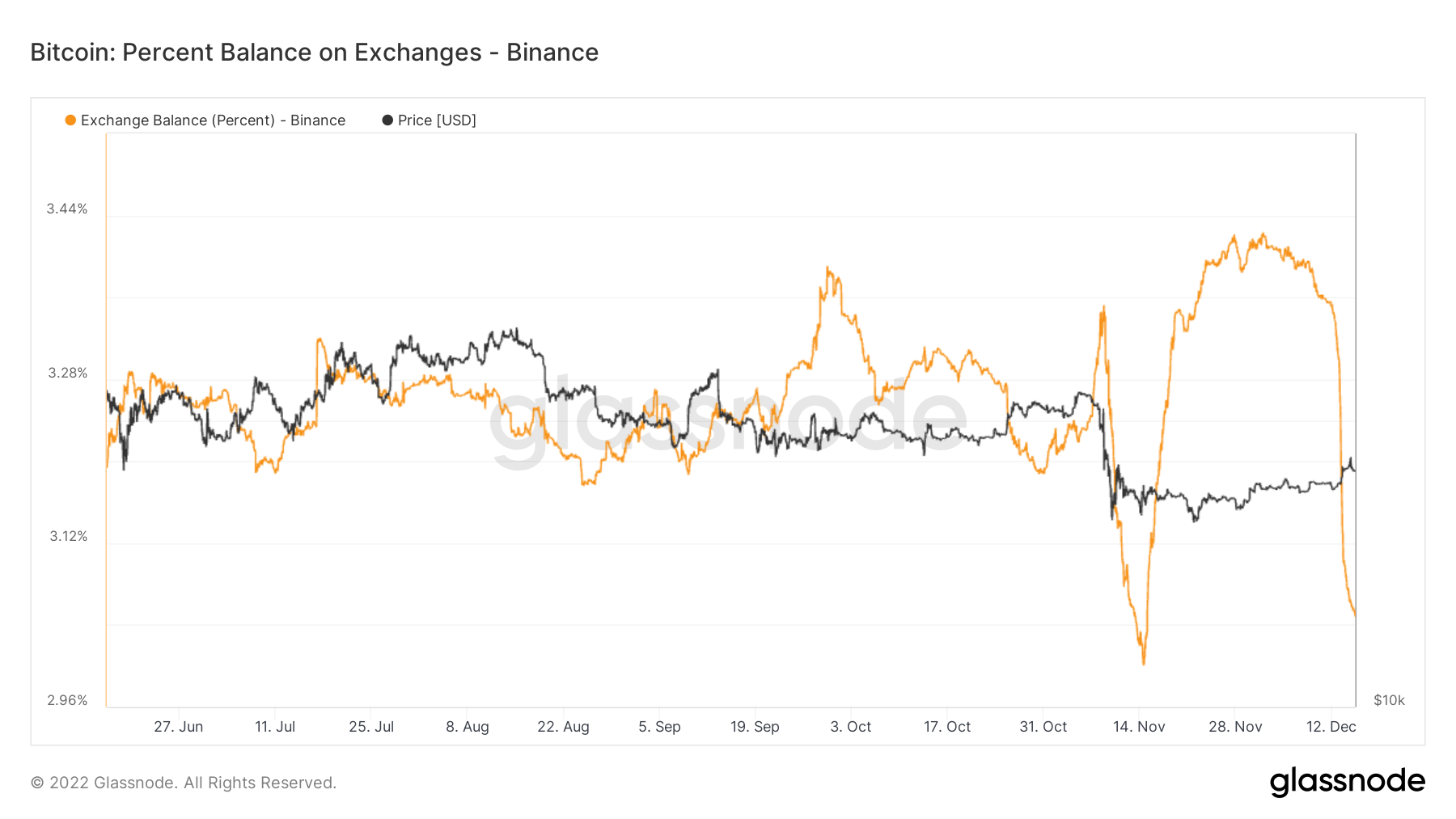

Hromadný exodus mincí opouštějících Binance

Viděla Binance tento týden bezprecedentní odliv mincí, opouští jejich výměnu. Jejich důkaz o rezervách klesl o 3.5 miliardy dolarů, zatímco výběry tokenů na bázi Etherea činily více než 2 miliardy dolarů. Výkupy a výběry však zvládli bez problémů.

Binance čelila největšímu odlivu stablecoinů (BUSD+USDT+USDC) za 24 hodin ve výši 2.159 miliardy dolarů.

Binance za posledních sedm dní opustilo svou burzu více než 65,000 3 BTC. Zatímco se jeho směnný zůstatek vyčerpá, stále drží přibližně 12 % nabídky bitcoinů na burzách – stejně jako nabídka bitcoinů na burzách poprvé od ledna 2018 klesne pod XNUMX %.

Zdroj: https://cryptoslate.com/market-reports/bitcoin-deep-dive-15m-btc-in-self-custody-as-binance-withdrawals-peak-derivatives-switch-to-risk-off/